天某在线的内控事故,是财务造假危险信号吗?厨房里的蟑螂

先讲个故事。

前几天,与一位好久没见的投行老友小聚,我送了刚出版的新书《财报真相》(京东当当热销中,如需签名版请加微信raojiaoshou9)

我的财务分析体系:发现好公司,排除坏公司。已经出了两本书,《简明财务分析》,发现好公司的财务分析方法。《财报真相》是另一只手,排除坏公司的极致,财务造假。

老友随手翻翻,看到一个案例,兴奋地讲,这家我之前去过,让我否了,觉着他家财务问题多,风险大,没敢接。

英雄所见略同,哈哈哈。

我随口问道,你是怎么发现他家有问题?

老友说,我带着队伍进场,一看,另一家头牌券商人还在,正准备走,都是熟人,问他们,“你们为啥不做?”,尬笑回应:“我们做不了,你们来,你们来。”

别人不接,闻着就有问题。团队搞了几天,觉着疑点很多,老友觉着有风险,和领导汇报,说有风险,领导问,有啥证据?

这家连财务室都不让进,凭证也不让看,哪来的证据?

几个人发愁,凑巧,一天晚上加班,财务部人去吃饭,门没锁,他们团队里一个机灵小伙就是跑进去翻了翻凭证,回来拿照片给老友看。

那是半年报630那一期,十几个客户大部分回款,在6月中同一天,发生在某个偏僻乡下银行支行。

纳尼?我一时还没反应过来。

老友说,一般这种情况,就是老板自己拿钱给客户把钱打回来,减少应收账款,构成现金闭环。问题是,老板自己又不放心,把钱给客户了,客户不打回来,怎么办?所以,把大家集中起来,钱划进去,立即划出来,全程控制。

老友说,看了照片,领导也不敢做了,大家扯呼,散了,回家,了事。

我和老友讲,你这个小故事证明了,财务造假是不能从外部确证的,你需要进入到内部,才能找到证据。这对于外部投资者而言,是不可能的任务。企业财务系统对于外部人而言就是个黑箱。

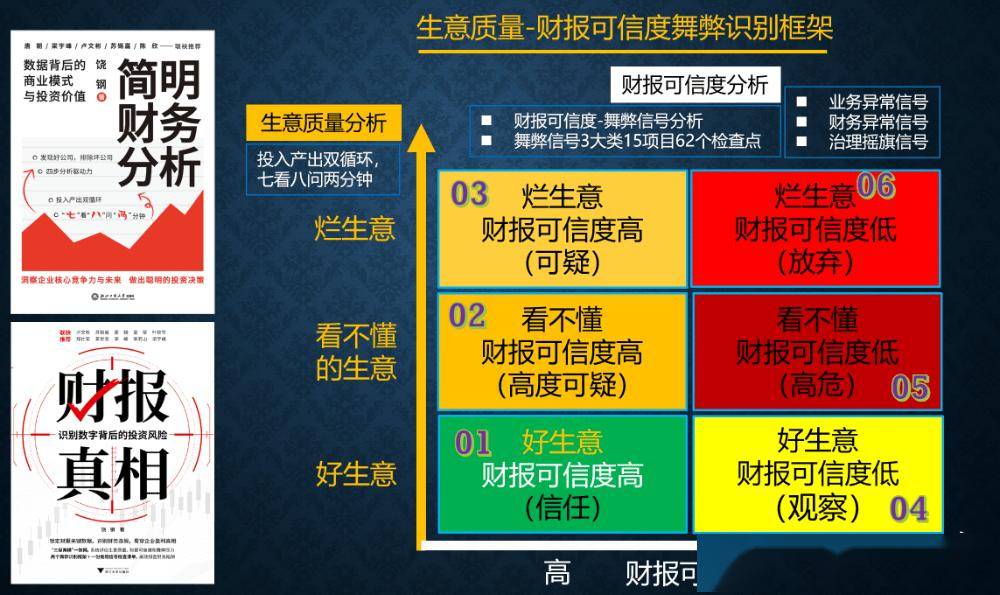

企业运作总会发出各种各样的信号,有些信号的指向性很强,如果这些信号很多,那么这家财报的可信度就低。

财报可信度信号,我是从三个维度来看,业务维度、财务维度和治理维度。其中公司治理信号,是非常重要的非财务信号。

治理信号可以分为三类:1、企业异常行为信号,2、市场异常信号;3、第三类是交易异常信号。

其中,市场异常信号包括七种:

1)市场传言,

2)内控事故和治理斗争,

3)监管问询,

4)会计差错更正,

5)会计师非标意见和会计师非正常更换,

6)监管措施和纪律处分,

7)证监会立案。

按顺序性质越来越严重,如果以7分制表示信号严重程度,证监会立案是7分,市场传言是1分。

会计师非正常更换,这一篇我们聊聊内控事故。

上市公司按照规则都需要建立了完善的公司治理和内部控制体系。每年会计师还要出具内部控制审计报告,如果内控审计意见是否定,也属于会计师非标意见,表示会计师认定上市公司内部控制系统失效,根据上市规则,内控否定意见,需要被风险警示。参见之前文章《

根据财政部《企业内部控制基本规范》:“内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。”

内控核心目标是 合法合规、资产安全和财报真实。如果 企业内控失效,财报可信度就大大降低。

企业内部控制系统,既然叫内部,自然外部很难观察,又是黑箱。

通常情况下,这个默默运作的内部控制系统黑箱,你从外部是无法判断其有效性,直到出现了问题,出现了事故,才能被外部人察觉。

一旦内控事故发出信号,暗示着内控失效已经到了非常严重的地步。

内控事故也是一种风险信号。根据海因里希法则(Heinrich's Law),也称为事故法则或冰山理论。在安全管理领域,每发生1起重伤或死亡事故,背后对应着29起轻伤事故和300起无伤害事故(未遂事件)。这个1:29:300的比例关系揭示了事故发生的金字塔结构。可见的重大事故只是"冰山一角",而大量未遂事件和隐患构成了隐藏在水面下的巨大风险基础。

所以,巴菲特形象地比喻,你在厨房里看到一只蟑螂,随着时间流逝,你就会看到这只蟑螂的亲戚。

例如上市公司每某互动,2020年12月4日发布公告,发现员工侵害公司利益并涉嫌违法犯罪,每某互动在公告中称:“在近日开展的应收账款催收中,发现员工李某存在涉嫌通过伪造客户印章、假冒客户有关人员身份、虚假确认对账单及询证函等一系列手段,虚增销售合同侵害公司利益并涉嫌违法犯罪的情形”。这是内控系统失效的异常信号。随后,每某互动被证监会立案调查,2024年因定期报告虚假记载被行政处罚。

我们再讲一个刚发生内控事故案例。看看会不会又是一只刚出现的蟑螂。

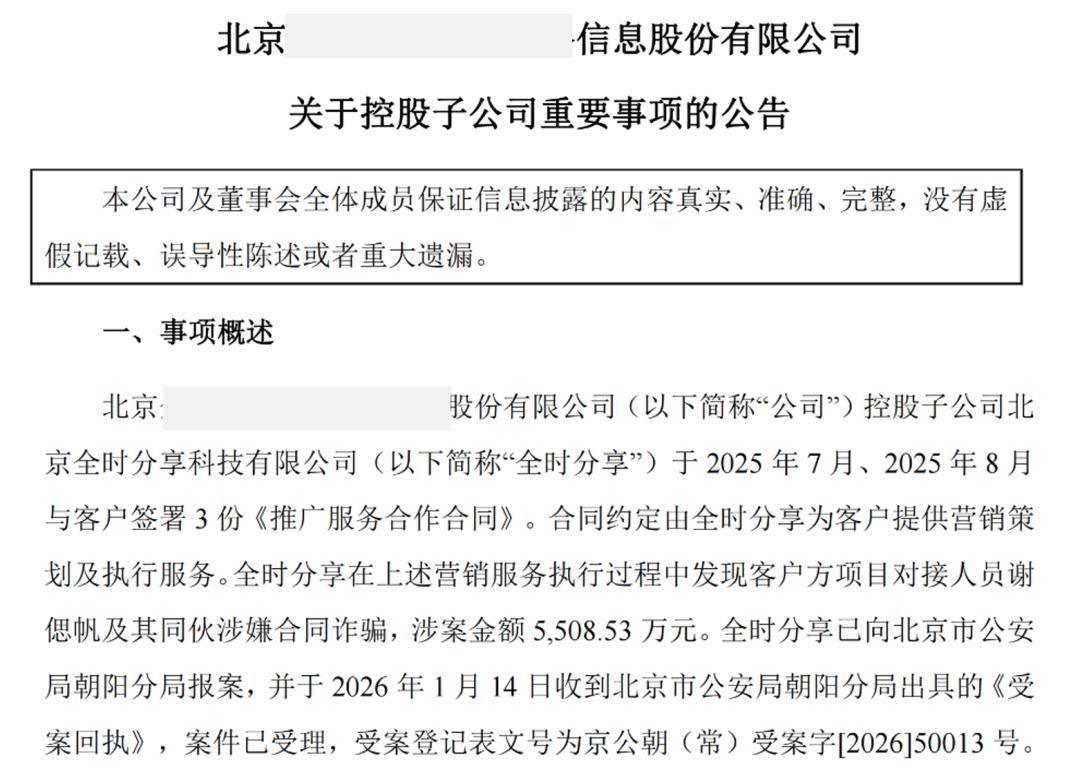

2026年1月14日,上市公司天某在线公告。

天某在线公告称:

控股子公司全时分享与客户签署3份《推广服务合作合同》。合同约定由全时分享为客户提供营销策划及执行服务。全时分享在上述营销服务执行过程中发现客户方项目对接人员谢偲帆及其同伙涉嫌合同诈骗,涉案金额5,508.53万元。全时分享已向公安机关报案,案件已受理。。。公司管理层高度重视本次事项,已成立专项工作组进行事件核查、善后处置及风险管控工作,目前已追回款项 1,586.93 万元。。。后续公司将积极采取措施加强内部控制管理,针对公司及下属子公司合作方资质审查、合同审批与履约监督、资金支付审批流程等方面,深入排查潜在风险隐患、及时整改,进一步强化内部控制、加强流程执行监督,提高规范治理水平,提升全员风险防范意识。

我点进去看天某在线的财务数据。

天某在线是2020年上市,业务是为企业客户提供数字化营销服务和数智化综合服务,核心是互联网广告代理。

在IPO报告期2017-2019年,收入利润双增,利润质量在2019年也说得过去。

上市后第一年,2021年,收入增长,利润大幅下滑,经营净现金流为负数,典型上市即变脸,业绩透支?还是?

随后几年,业绩崩溃式下滑,2024年营业收入仅仅13.38亿,是2021年收入高峰40.61亿的33%,营业收入跌去2/3,连续2年亏损,2025第三季度也是亏损。

上市5年(2020-2024年)合计,归母净利率0.5%,毛利率5.6%,自由现金流-1.7亿,净现比-0.43。真的很糟糕。

我问了元宝,为何天某在线业务呈现崩溃式下降?元宝答:

行业环境剧变、商业模式缺陷、战略转型失误、成本结构恶化等多重因素叠加共振的结果。其中行业环境剧变(外部冲击)

(1)上游媒体平台政策收紧,成本端承压

2022-2023年起,腾讯、字节跳动等头部媒体平台调整渠道政策,提高返点门槛、压缩代理商利润空间。天地在线作为渠道代理商,采购成本率从上市前的约85%升至2024年的92%以上,毛利率从25%左右降至2025年Q3的5.95%。这种成本结构恶化直接侵蚀利润空间,是业绩下滑的直接导火索。

(2)客户结构脆弱,抗风险能力差

公司客户以中小企业为主(占比超70%),2022-2023年宏观经济承压、消费疲软,中小企业营销预算大幅收缩甚至暂停投放。同时,头部客户(如阿里、京东等)自身也面临增长压力,减少营销支出。这种客户结构单一且抗风险能力弱的特点,在行业下行期被放大。

(3)行业竞争格局恶化,议价能力丧失

互联网营销行业呈现"头部平台强势、代理商内卷"格局。抖音、腾讯等平台掌握定价权,而代理商数量众多、服务同质化严重,陷入价格战。天地在线在2022年后失去议价能力,既无法向上游压价,也无法向下游提价,陷入"两头挤压"困境。

这么看,结合财务数据,天某在线生意质量不佳,是个烂生意。

屋漏偏逢连夜雨,业绩崩溃,还碰上被人搞合同诈骗公司资产,说明在业绩危机之下,内控系统的有效性存疑。

加上其他信号,上市即变脸,2021年交易所年报问询函质疑业绩下滑,2024年又更换了服务长达10年的会计师。我感觉治理信号还是蛮多的。从业务本身看,广告代理业是本身就是“渣男体质”。所以,我感觉财报可信度低。

烂生意+财报可信度低,红色高危区域。

要再次强调下, 外部人是无法确证财务造假,确证只能是证监会行政处罚,外部分析财务造假就是投资风险分析,你要觉着风险高,躲开就是。

上述分析是仅仅是我个人主观判断,建立在我的能力圈和认知基础上。不同人能力圈不同,面对相同资料,完全可以得出不同认知和结论。

本文是个人兴趣不构成投资建议请读者留意。

我的新书已经三本!