美的“太子”被坑惨了?顾家家居创始人疑带44亿元“跑路”

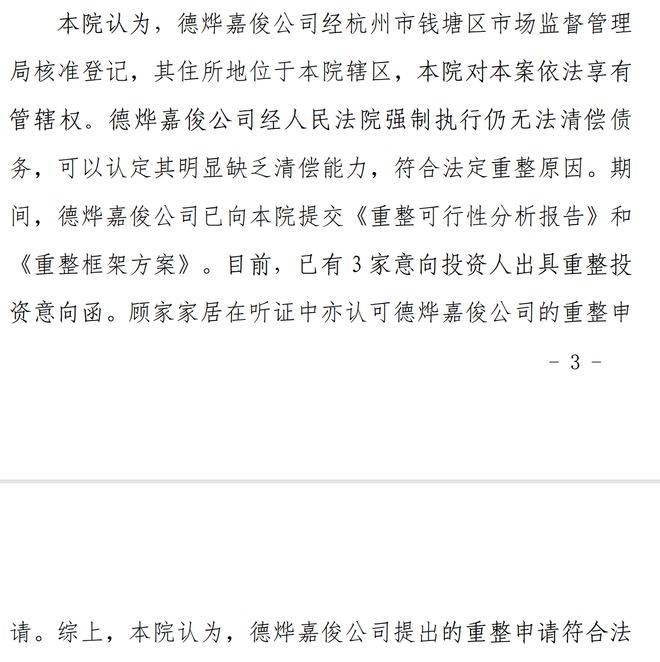

近日,中国家具品牌顾家家居的前控股股东顾家集团(现更名“杭州德烨嘉俊企业管理有限公司”)在进入破产重整程序后,遭债权人向地方政府举报,指控公司转移资产并大规模依赖高息民间借贷。

顾家家居的断裂并非一夜之间发生。2016年上市后,顾家一度自诩“中国宜家”,并在2017年至2019年间密集收购意大利纳图兹、德国Rolf Benz等海外品牌,同时投资十余个本土品牌。在行业景气度较高的阶段,这套“多品牌+全球化”策略带动营收从50亿元增长至110亿元。

但高速扩张本身伴随逐年累积的资金缺口。为填并购窟窿,顾家集团将能动用的融资渠道全部压到极限,通过银行、信托、私募、供应链金融,甚至最终走向民间借贷。账面规模越大,现金缺口越难补齐,企业逐渐陷入以借新还旧的循环。

与此同时,家居行业自2018年起进入下行周期,叠加地产调整,行业营收从7082亿元回落至6772亿元,顾家的现金流压力进一步加剧。

正是在这种背景下,顾氏家族从2020年开始大规模套现。公开资料显示,他们通过减持获得约120亿元、分红取得约80亿元,并在2023年以88.8亿元价格将上市公司29.42%控股权转让给盈峰集团旗下公司,累计套现金额接近300亿元。

举报材料称,顾家家居创始人顾江生在控股权交易前夕,通过杭州双丰贸易与盛睿汇通两家关联公司转出共计44亿元,并被计入母公司的“应收账款”,但财报披露其“预计回收性较差”。这一时点的异常动作,被指涉嫌抽走母体资产、压低估值,为控股权交易“清洗”财务。

这一系列历史遗留问题在顾氏退出后全面压向上市公司本体。顾家集团持有的10.77%上市公司股份已被轮候冻结,多次司法拍卖流拍。44亿元资产转移、36%高利贷旧案与被冻结股权三条线索相互强化,使盈峰集团持续面临经营、法律与声誉的未知风险。

何剑锋曾以36.73元/股接盘时被市场视为“并购协同的典范”。但事后看来,尽调是否充分识别母公司的现金流风险、“应收账款”异常以及负债结构脆弱,成为不可回避的问题。

顾家集团的风险正在从舆情问题变成经营问题。经销商压缩订货、渠道端谨慎情绪上升、品牌形象受损,迫使盈峰从美的体系抽调高管全面“去顾化”。但管理调整难以弥补多年来形成的信任裂缝。