一手回购一手研发,理想坐稳餐桌

国内汽车行业的大洗牌,正在以前所未有的速度重塑竞争格局。对于所有身处其中的玩家来说,命运的分野已经清晰:要么坐上餐桌,要么被写入菜单。

麦肯锡在2026年5月发布的《2026中国汽车消费者洞察》中给出了一个清晰的判断:价格战正在反噬消费者信心。在过去一年内购车的车主中,对价格战持消极态度的比例达到22.2%,首次超过持积极态度的16.5%,净负面感受达5.7%。

与之形成鲜明对比的是,由技术迭代和配置升级带来的净积极影响高达20.7%,较上年的10.8%接近翻倍。正如麦肯锡全球董事合伙人方寅亮所言:“消费者正用行为投票——驱动他们决策的,是更高的价值,而非更低的价格。”

与此同时,技术兑现能力正在重塑品牌格局。69%的受访者已将城市NOA视为购车标配,84%期待主动式车载智能伙伴。以智能化为核心的研发突破,已经从车企的“选答题”变成了“必答题”。

换句话说,靠降价吸引消费者的路,越走越窄。靠技术做出产品差异化的路,越走越宽。在这个节骨眼上,理想汽车用一种不多见的方式亮出了自己的底牌:一手以业内罕见的大规模回购向市场传递信心,一手以高强度研发投入构筑技术壁垒。

两件事同时做,且都做到了相当的量级,这本身就是一种战略宣言。

回购力度业内罕见

信心不靠说靠做

回到2026年3月24日,理想汽车宣布启动一项最高10亿美元的股份回购计划,有效期至2027年3月31日。公告中的措辞简洁而直接:“股份购回计划表明本公司对其战略路线图及未来价值创造充满强烈信心”。

真正让市场侧目的,是执行速度。

截至6月30日,理想汽车6月单月累计回购超过4380万股普通股,回购金额达22.7亿港币。自3月宣布回购计划以来的三个月内,累计回购金额已达4.62亿美元(约36.2亿港币),完成率超过46%,推进速度远超市场预期。回购金额多日位列港股公司前三名。

股份回购这件事,放在全球资本市场里,向来是头部科技企业表达信心的常见动作。苹果做过、腾讯做过、英伟达也做过。而理想,则是中国造车新势力中首家以如此力度系统化执行回购的企业。

一家企业愿意花真金白银从公开市场买回自己的股票,首先说明它手里有钱,现金流健康;其次,它说明管理层认为当前的股价低于企业的内在价值;最后,大规模回购往往发生在一家企业对未来增长有确定性判断的时候,看不清前路的企业,不会轻易做这件事。

理想汽车的财务状况,确实撑得起这个动作。截至2026年一季度,理想汽车现金储备达943亿元,净现金(现金储备减去有息负债)达833亿元。即便按10亿美元回购计划全额执行,对现金储备的消耗也仅约8%。资产负债率51.2%,流动比率1.88倍——在一个同行资产负债率动辄超过70%、甚至逼近90%的行业里,这个财务底盘意味着什么,不言自明。

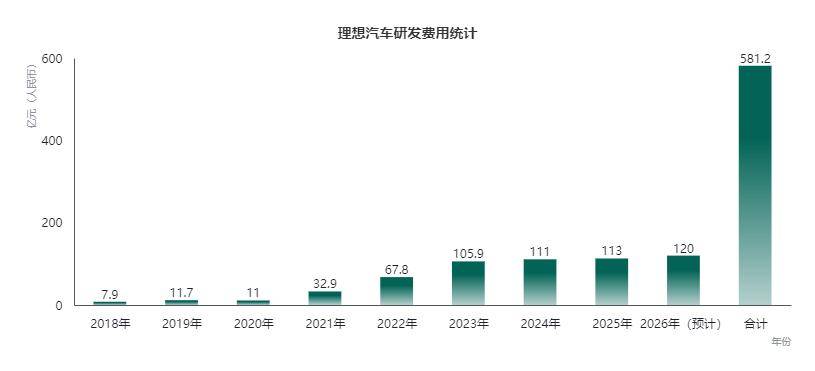

更能说明问题的是,回购和研发在同时发生。2026年全年研发预算约120亿元,其中AI相关投入超过一半,连续第四年保持百亿级研发强度。回购花的钱,不是从研发预算里挤出来的,而是企业经营健康带来的盈余。一边烧钱做研发,一边拿钱做回购,说明回购花的不是“救命钱”,而是企业经营健康产生的“富余血液”。

大规模回购从来不是“穷人的游戏”。敢于在行业洗牌期拿出真金白银买回自己的股票,本身就说明管理层对于技术投入即将转化为营收和利润的信心。

信心基石之

“相信AI的力量”

回购的信心不是凭空产生的。它的根基,在理想汽车过去数年在AI领域的持续投入和系统性布局。

2026年6月15日,理想汽车举办了首届“Livis Day”发布会,主题是软件与具身智能。会上发布了一系列技术成果,从自研芯片到基座大模型,从操作系统到智能座舱,覆盖面相当完整。但整场发布会最值得关注的,其实是理想对“具身智能汽车”的定义。

理想心目中的具身智能汽车,是“四位一体”:一辆电动车、一位职业司机、一台AI计算机、一位生活助手。这个定义的核心,是把汽车从一个功能集合体,重新定义为一个智能体。

功能集合体需要用户去学习它,而智能体应该去理解用户。背后是三个硬性标准:保护人类安全、独立完成任务、比人类更高效。

定义的变化,背后是技术架构的全面重构。

先说芯片。理想自研的马赫M100,走了一条和主流芯片完全不同的技术路线。主流AI芯片大多基于冯·诺依曼架构,指令调度是核心逻辑。而马赫M100采用的是数据流架构,让数据流动直接驱动计算,而不是先靠中央指令来调度,在大规模AI推理任务上效率更高。

数据也很直观——在同等功耗和相近芯片面积的条件下,马赫M100在行业通用的UniAD智驾基准测试中,帧率约为主流方案的3.8倍。单颗芯片算力1280TOPS,采用5nm车规工艺。这篇芯片架构论文已经被国际计算机体系结构顶级会议ISCA 2026收录,也是汽车行业历史上第一篇入选该会议工业赛道论文。

更值得注意的是2026年下半年的OTA规划——7月智驾效率提升约30%;9月系统学会全面倒车、窄路会车等“像人一样操作”的能力;12月目标为安全与效率超越人类。2026年第四季度,理想智驾模型将对齐特斯拉FSD V14。

支撑这张路线图的,是理想从2021年起就坚持全栈自研、从未中断的技术积累。从高精地图NOA到BEV/OCC感知大模型,从E2E+VLM双系统到VLA司机大模型——五年的技术演进,终于在今年进入了集中兑现期。

信心基石之

“相信产品的力量”

技术最终要落地到产品上,才能验证硬实力。

2026年5月至6月,理想汽车连续发布两款旗舰车型——全新理想L9与全新理想L8。这两款车的意义,不仅在于产品力的升级,更在于AI技术底座之上,理想汽车在新产品端体现出强劲的“技术引领销量突破”逻辑。

全新理想L9,是理想汽车面向具身智能时代的开山之作。它搭载两颗自研马赫M100芯片,总算力达2560TOPS。配合马赫VLA大模型与星环OS操作系统,整车从底层架构上实现了“感知-决策-执行”的全链路智能化。全球首发的“完全体”线控底盘将转向和制动全部升级为电信号控制,让底盘具备了通过OTA持续进化的能力;800V主动悬架则首次在大型SUV上同时解决了“舒适”与“操控”这对长期矛盾。

全新理想L8则体现了另一层逻辑——核心自研技术的规模化复用。

与老款六座布局不同,全新L8是专为五座家庭用户重新设计的五座旗舰SUV。二排标准腿部空间970毫米,零重力展开后达1300毫米。理想耗时三年自研“五连杆魔毯座垫”,让L8成为行业唯一标配四把零重力座椅的五座SUV。

新的不仅是外在,更是内核:全新L8全系标配马赫M100芯片与线控转向、后轮转向,转弯半径仅5.1米;Livis版更进一步,搭载800V主动悬架与“完全体”线控底盘。将旗舰技术向下普惠,意味着理想汽车的产品矩阵正在形成“技术复用-成本优化-规模效应”的正向循环。

消费者已经用订单给出了对“正向循环”的回应。全新L9上市后Livis版本的火爆、L8发布后迅速攀升的预订量,都说明消费者愿意为自研技术买单。而高端配置渗透率走高,标志理想汽车技术溢价能力、产品盈利能力持续升级。

产品端的确定性,最终会反映在财务端。据东吴证券6月17日发布的研报预计,理想汽车2027年营业收入有望达到1737亿元,归母净利润28亿元。

与此同时,理想正在把核心管理层的长期激励调整为跟市值挂钩。管理层只有在股价上涨、市值目标达成的情况下才能获得激励。利益绑定,本身就是一种信心的表态。

尾声

中国汽车行业的大洗牌仍在继续。麦肯锡的报告揭示了一个清晰的信号:价格战的边际效应正在归零,价值竞争的时代已经到来。

在这个拐点上,理想汽车业内罕见大规模回购,充分体现出其管理层对未来的笃定,背后逻辑正是技术创新方面的引领性和产品力方面的优势——用回购宣告信心,用技术证明信心,用产品兑现信心。进而,理想汽车有信心坐稳新能源车市场真正成熟后的“餐桌”,继续不断产出人民喜爱的好车。

免责声明(上下全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

⭐ 星标财经早餐,好内容不错过 ⭐

觉得好看,请