国内木材市场:反弹结束,原木锯材进口双降!

日前,海关总署公布10月中国原木及锯材进口情况。

数据显示,2025年10月,我国原木及锯材进口合计419万立方米,同比降幅上升至10.2%,环比下降10.3%,结束了9月份的短暂反弹态势。进口金额方面,10月进口额 8.29亿美元 ,环比下降11% ,同比下降 12.2%。

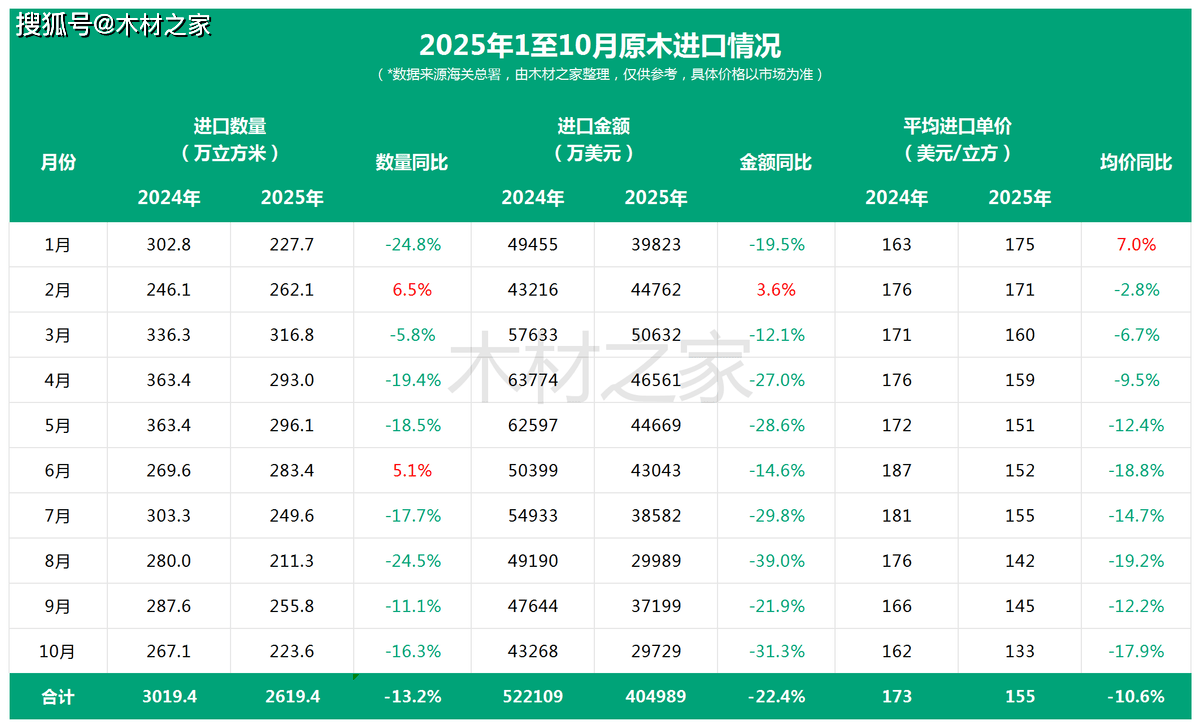

其中,10月原木进口累计达到223.6万立方米,同比下降16.3%,环比下降12.6%;进口金额环比下降20.1%,较2024年同期进口大幅减少31.3%。10月原木进口平均单价同比下降17.9%。

锯材进口则较9月下降7.4%至195.4万立方米,同比小幅减少2%。进口金额环比下滑4.9%,同比增长4%。10月锯材进口平均单价同比增长6.2%,实现四月连涨。

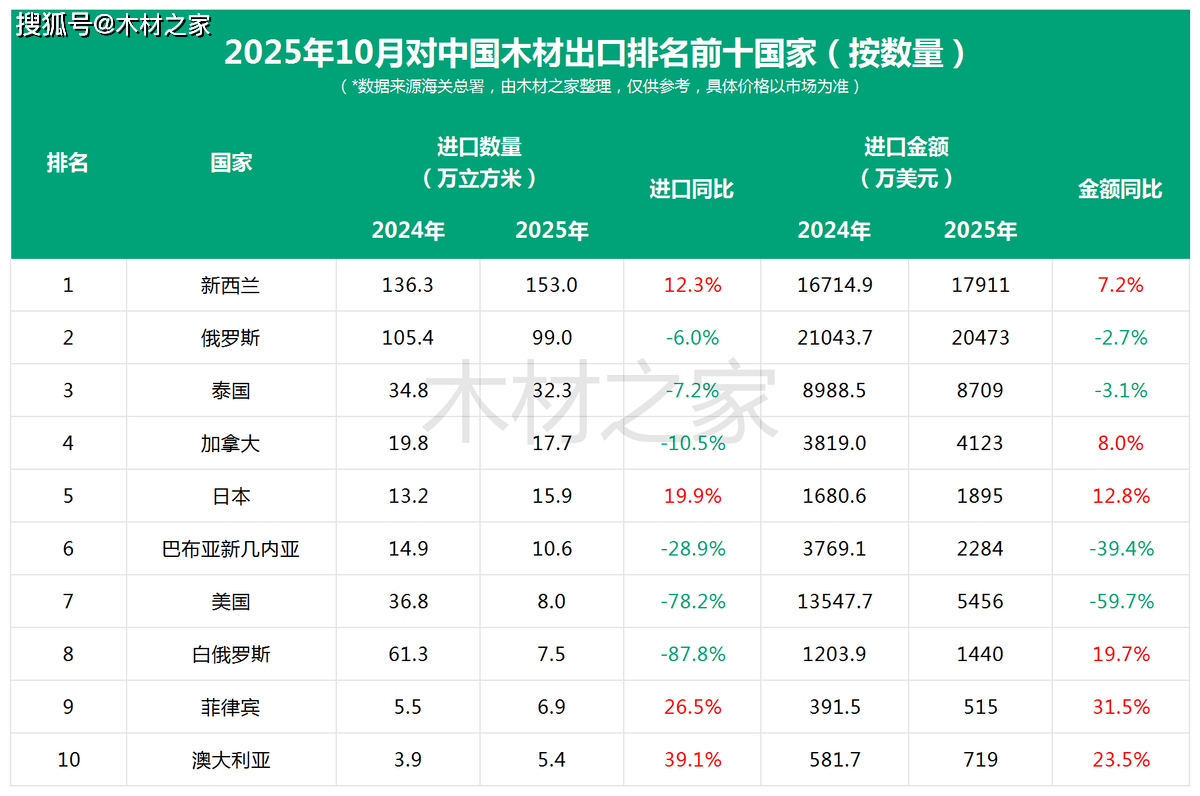

供应国方面,10月对中国木材出口前十的国家分别为新西兰、俄罗斯、泰国、加拿大、日本、巴布亚新几内亚、美国、白俄罗斯、菲律宾以及澳大利亚。

其中,新西兰(+12.3%)、日本(+19.9%)、菲律宾(+26.5%)以及澳大利亚(+39.1%)对华木材出口呈现增长趋势;其余国家均有不同程度的下跌。跌幅最大的是白俄罗斯,达到87.8%,其次是美国,降幅达到78.2%。俄罗斯、泰国和加拿大对华出口则分别下降6%、7.2%和10.5%。

主要非洲木材产国中,仅中非共和国与赤道几内亚对华出口同比分别增长47.6%和144.6%,其余国家如加蓬(-40.6%)、喀麦隆(-30.2%)、刚果共和国(-46.4%)、南非(-62%)和刚果民主共和国(-88.1%)等对华出口呈现下降趋势。

细分材种方面,2025年10月,中国针叶原木及锯材进口309万立方米,占进口总量的73.7%,同比下滑5.4%;进口金额达到4.7亿美元,同比下降8.7%。

其中,针叶原木进口191万立方米,占针叶材进口总量的61.8%,同比下降约7.1%;进口金额达到2.27亿美元,同比下降16.2%。10月针叶原木平均进口单价同比下降9.81%。

针叶锯材进口118万立方米,同比下降2.5%;进口金额达到2.42亿美元,同比小幅下滑0.2%。10月针叶锯材平均进口单价同比增长2.3%。

其余材种,如奥古曼原木进口量大幅下降84.1%,进口单价亦下滑11.8%;菠萝格锯材进口增长26.1%,进口单价下降5.9%;桦木原木和锯材进口分别下滑35.2%和20.6%;橡木原木同比大幅下滑66.2%,而锯材进口呈现增长趋势,涨幅达到13.6%。

受前期美国原木输华暂停影响,北美硬阔叶原木10月对华出口量同比骤降93.4%,均价仍逆势抬升13.3%;同期,北美锯材对华出口量则同比激增129.4%,均价同步上涨12.4%,呈现“原木锐减、锯材替代”的结构性变化。

总体上看,2025年前10个月,中国木材进口累计达4648.7万立方米,同比下降12.2%;进口金额达到93.57亿美元,同比下滑15.5%。

其中,1-10月原木进口累计达2619.4万立方米,占进口总量的56%,同比下滑13.2%;进口金额下滑22.4%至40.49亿美元。而锯材进口则下滑了10.9%至2029.2万立方米,进口金额下滑9.3%至53.07亿美元。

自3月以来,我国木材进口已连续多月呈现同比负增长。需求端受房地产调控持续收紧与新开工面积收缩影响,整体承压走弱;与此同时,原材料成本攀升,但销售端价格持续低迷,导致价格传导机制受阻,企业难以将成本压力向下游转移。这一局面显著抑制了进口商的采购积极性,对木材整体进口形成明显拖累。