第一创业:奢侈品行业景气度研究

今天分享的是:第一创业:奢侈品行业景气度研究

报告共计:63页

中国奢侈品行业景气度研究总结

中国奢侈品行业已走出2023年以来的最差阶段,进入资产修复驱动的弱复苏期,但整体景气仍偏中性,尚未回归上一轮高景气区间。行业增长呈现显著结构化特征,不同客群、品类、城市及渠道间分化明显。

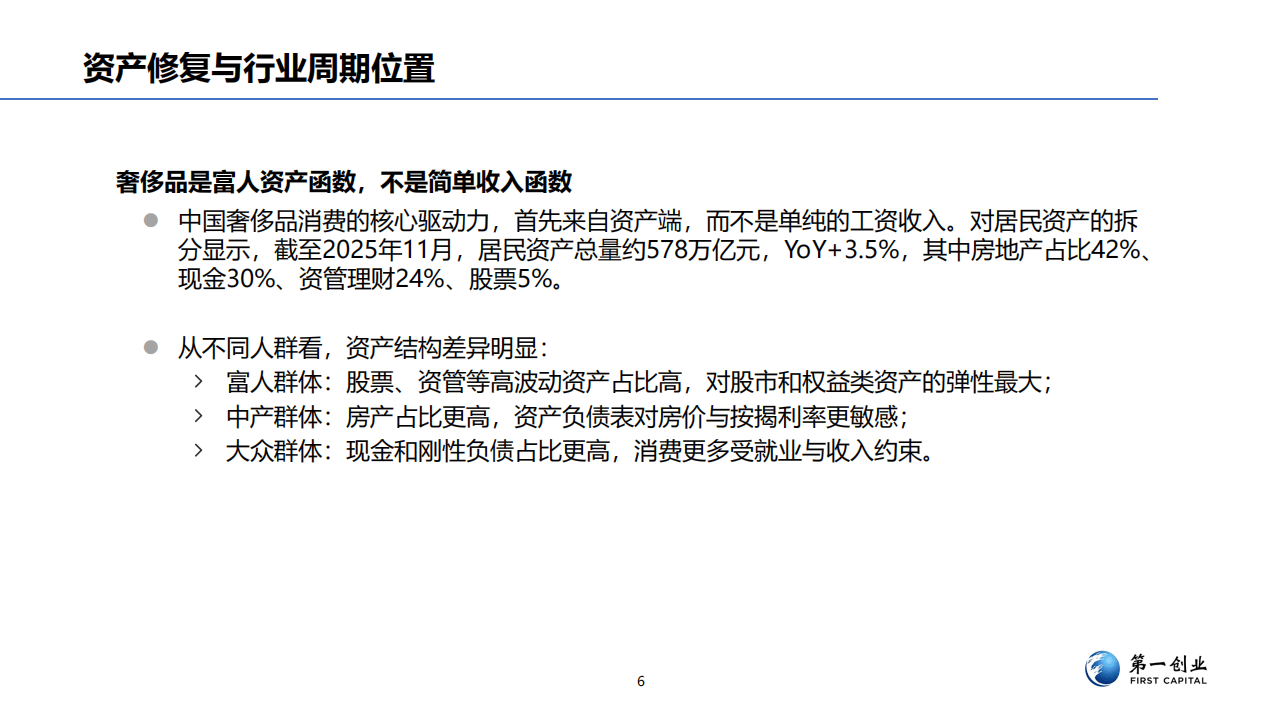

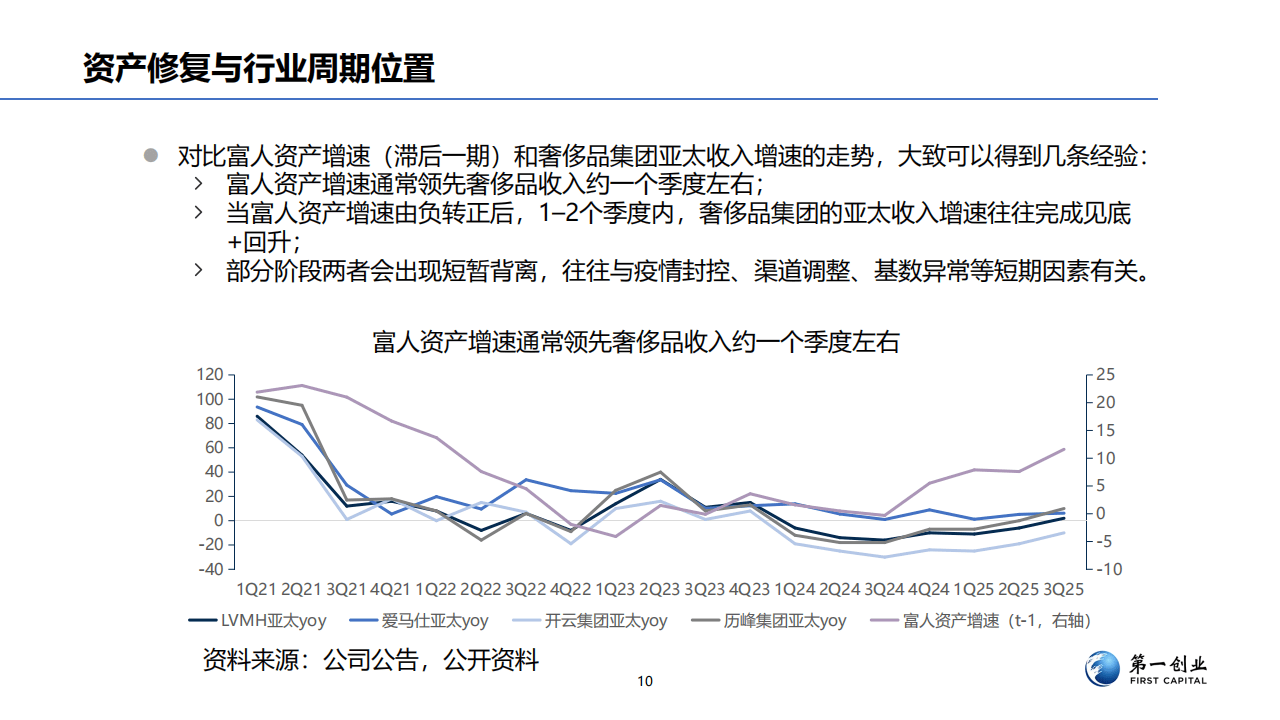

奢侈品消费核心驱动力来自资产端而非单纯工资收入,且本质上是富人资产函数。居民资产结构中,房地产占比42%、现金30%、资管理财24%、股票5%,不同人群资产配置差异显著:富人群体高波动资产占比高,对权益类资产弹性最大;中产群体房产占比更高,受房价与按揭利率影响深;大众群体现金和刚性负债占比高,消费受就业与收入约束。2024-2025年,尽管房价承压压制中产和大众消费意愿,但权益市场反弹带动富人资产率先修复,使得高端消费提前回暖,且富人资产增速通常领先奢侈品收入约一个季度。

品类方面,行业呈现明显分层。珠宝(占比25%)和腕表(占比15%)兼具资产与情绪属性,修复最早、韧性最强,是高净值人群的优先配置品类,头部品牌凭借工艺与品牌壁垒保持高毛利。时尚服饰(占比40%)作为规模最大的板块,波动明显,受中产和年轻客群驱动,修复节奏介于珠宝腕表与普通可选消费之间。美妆和生活方式(合计占比20%)增速领先行业,依托高频消费、年轻化和数字化趋势,成为渗透率提升最快的板块。

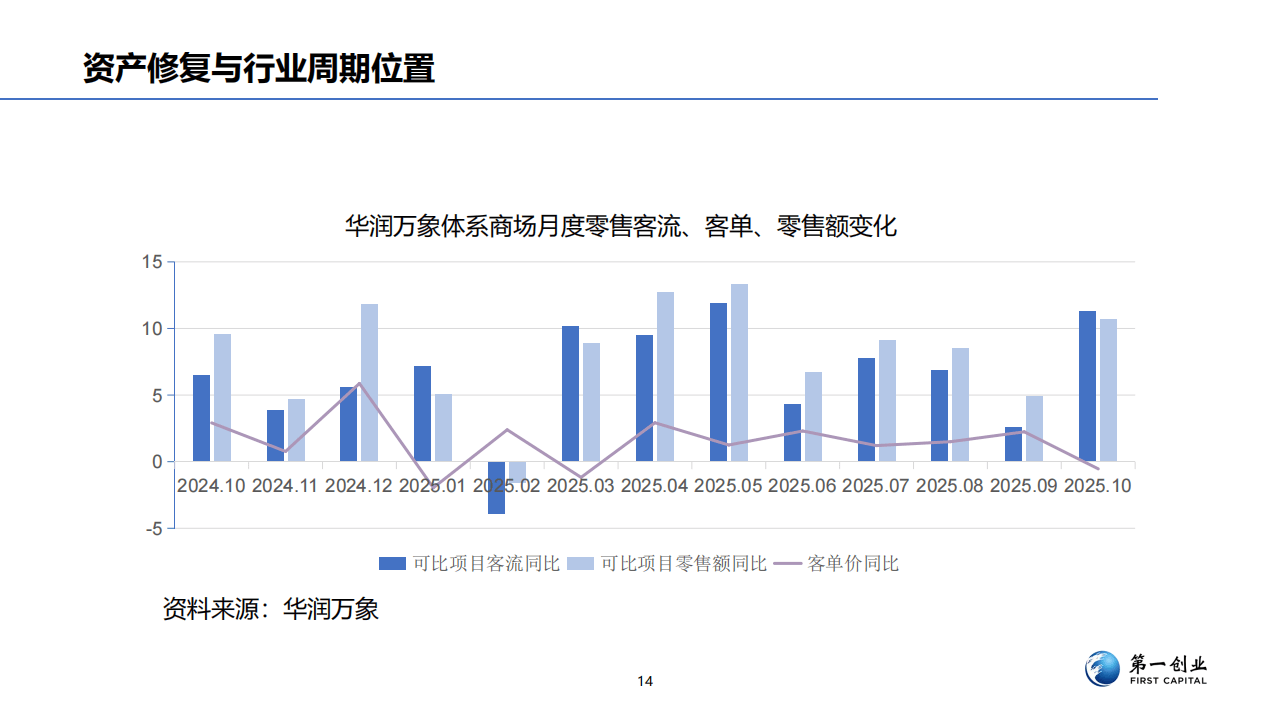

城市与商圈层面,核心一二线城市及头部商业地产的奢侈品销售恢复领先,2025年1-10月一线城市核心高端商场可比项目零售额同比增长7.8%,且头部项目表现优于行业平均;中端商业则更多跟随社零波动,缺乏独立增长动力。渠道方面,线下高端商场仍是主阵地,品牌旗舰店兼具销售、展示与传播功能;免税渠道从增量引擎转变为修复信号,2025年9月离岛免税增速首次由负转正;跨境电商和线上渠道则成为年轻客群与长尾需求的重要承接地,占比稳步提升。

整体来看,中国奢侈品市场规模有望持续扩张,2024-2025年首次突破万亿级别,未来几年年均增速预计在8%-10%。高净值人群仍是行业核心支撑,而中产与Z世代构成重要增量来源,行业中长期将维持结构增长与周期波动并存的格局。

以下为报告节选内容