海外卫浴市场洞察:高速发展中的越南市场

越南整体宏观经济发展态势

越南,作为东南亚最具经济活力的国家之一,在过去十年间经历了从出口导向型工业化向内需驱动型经济转型的关键时期。理解越南的宏观经济底色,是研判其卫浴市场发展潜力的前提。

GDP增长与经济韧性:

从高速增长到结构性调整

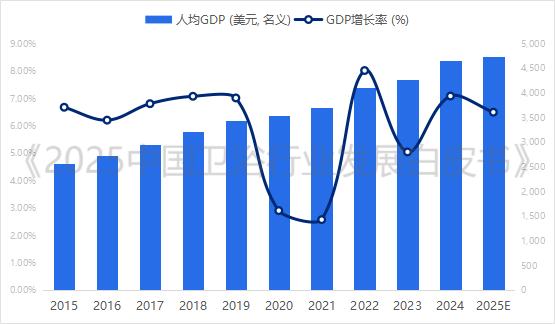

自2015年以来,越南经济展现出了惊人的韧性与爆发力。2015年至2019年期间,越南GDP保持在6%至7%的高速增长区间,这主要得益于外国直接投资(FDI)的持续涌入以及制造业产能的扩张。即便在2020年全球疫情肆虐的背景下,越南依然是全球少数几个保持正增长的经济体之一,录得2.91%的增长率,显示出其在全球供应链中不可替代的地位 。

进入2022年,随着疫情管控的放开,越南经济出现了报复性反弹,全年GDP增长率飙升至8.02%,创下自1997年以来的新高 。然而,2023年受全球需求疲软、通胀压力以及国内房地产市场整顿的影响,增速回落至5.05%。

最值得关注的是2024年的表现。根据越南统计总局(GSO)及国际货币基金组织(IMF)的数据,2024年越南GDP增长率达到7.09%,这一数字不仅超越了政府设定的6%-6.5%的目标,也显著高于2023年的水平,标志着越南经济已走出短暂的调整期,重新进入高速增长轨道 。这一强劲复苏主要由出口回暖(尤其是电子产品)和FDI的创纪录流入所驱动,为建筑建材行业的复苏注入了强心剂。

表 1.1:越南宏观经济关键指标演变 (2015-2025E)

数据来源:嘉世咨询(www.chinamcr.com)研究成果

人均收入跃升与消费购买力

人均GDP是衡量卫浴消费档次的核心指标。数据显示,越南人均GDP从2015年的2,577美元攀升至2024年的约4,649美元,甚至有预测指出2025年将达到4,740美元 。按照国际经验,当人均GDP跨过4,000美元门槛时,居民消费将从生存型向享受型转变。在卫浴领域,这意味着消费者不再满足于基本的陶瓷洁具,开始追求智能马桶、恒温花洒、定制浴室柜等高附加值产品。

此外,按购买力平价(PPP)计算,2025年越南人均GDP预计将达到17,690美元 ,这表明越南家庭的实际购买力远高于名义数据所反映的水平,尤其是在生活成本相对较低的二三线城市,隐形富裕阶层对改善居住环境有着强烈意愿。

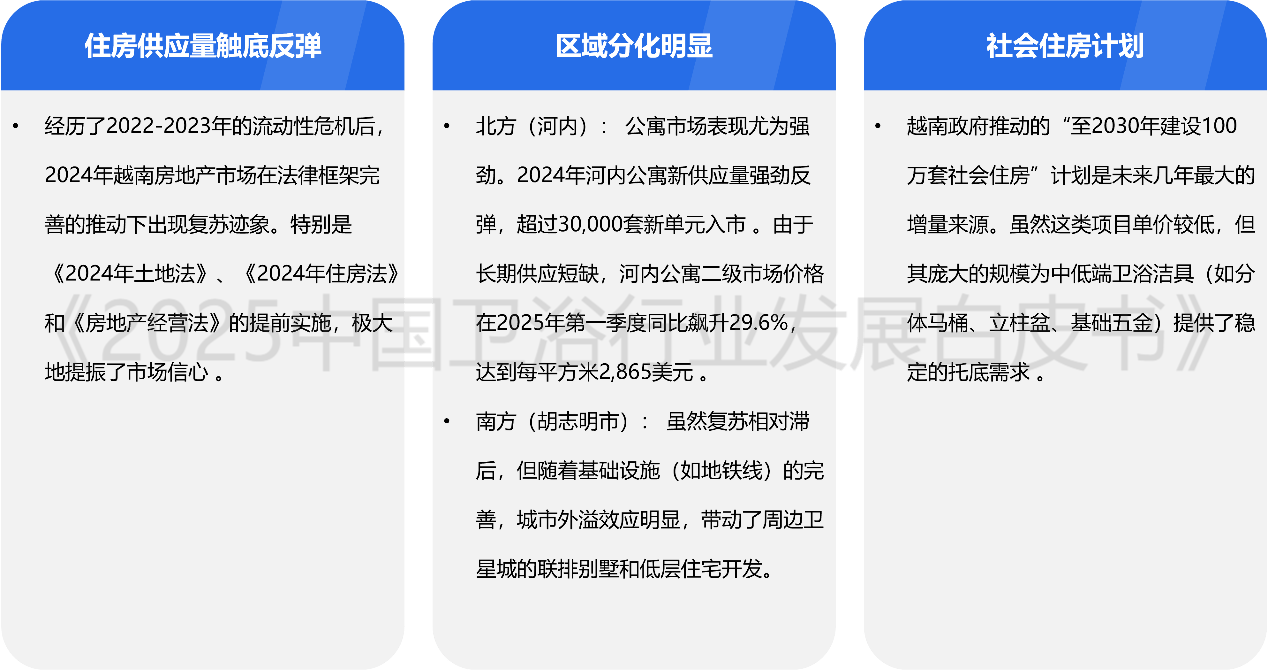

房地产开发规模:政策松绑下的复苏

房地产行业是卫浴市场的直接上游,其荣枯直接决定了工程渠道(B2B)的销量。2023年至2024年,越南房地产市场经历了一场深刻的调整与重生。

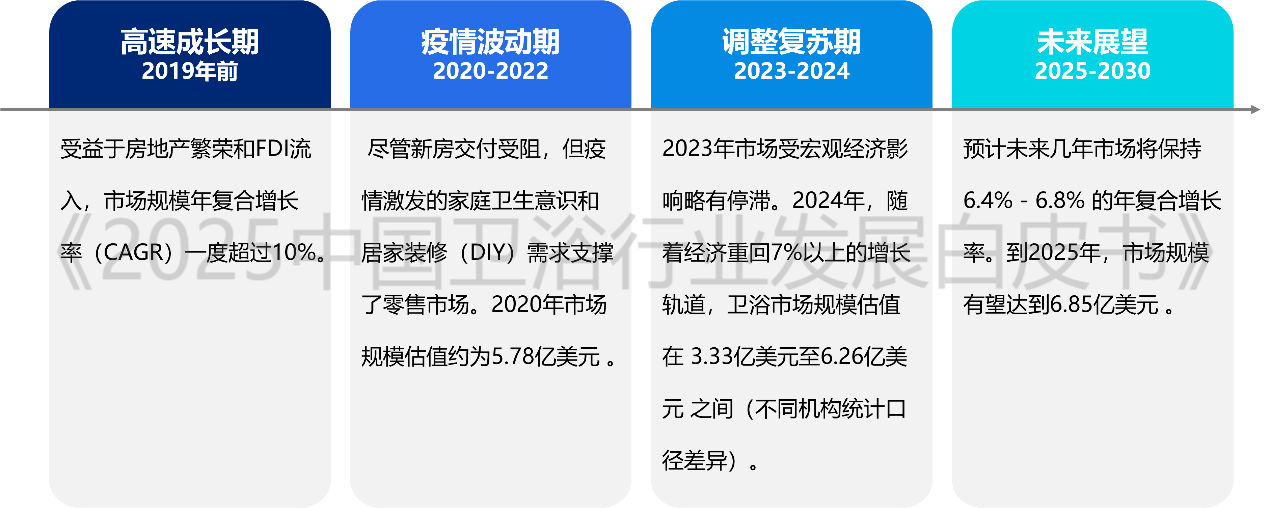

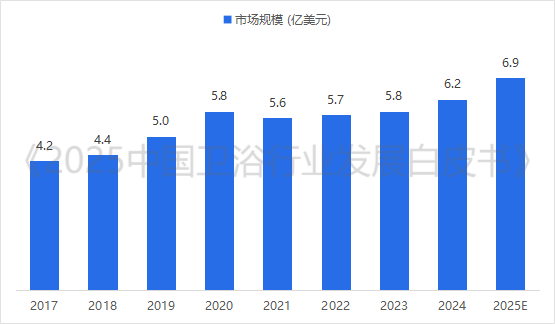

越南卫浴产品市场规模变化(2015-2024年)

越南卫浴市场在过去十年经历了从低基数的高速增长,到疫情期间的短暂波动,再到2024年的结构性复苏。

综合多家权威市场研究机构的数据,越南卫浴及浴室配件市场呈现出稳步扩大的趋势。

表 2.1:越南卫浴市场规模估算 (2017-2025)

数据来源:嘉世咨询(www.chinamcr.com)研究成果

此外,从进出口数据看,越南进口了约4.67亿美元的陶瓷卫浴产品(HS 6910),其中绝大部分来自中国,充分证明了越南市场对中国供应链的高度依赖。

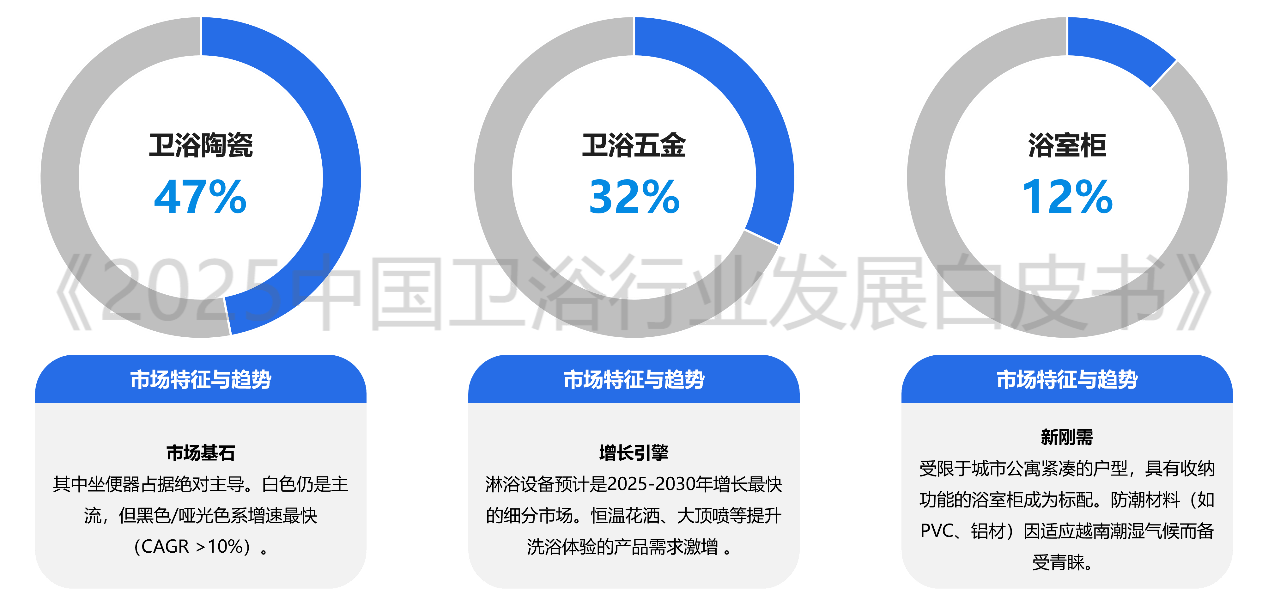

越南卫浴产品市场各品类占比 (2024年)

随着消费升级,越南卫浴市场的品类结构正在发生深刻变化。

数据来源:嘉世咨询(www.chinamcr.com)研究成果

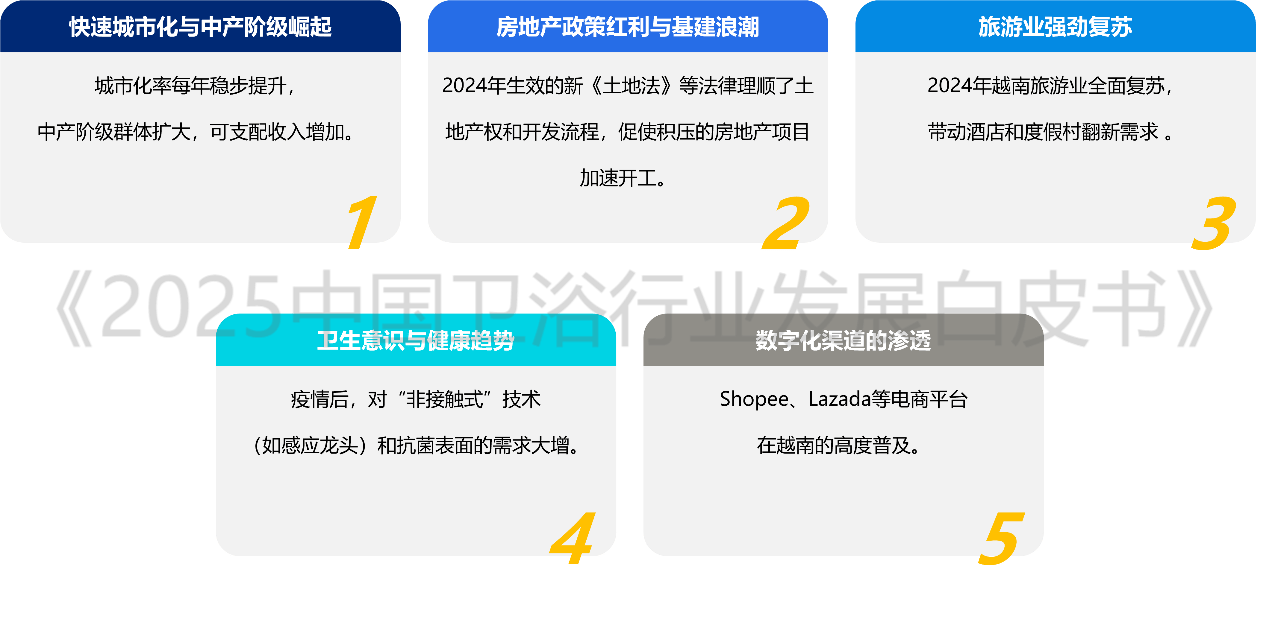

推动越南卫浴产品市场发展的主要因素

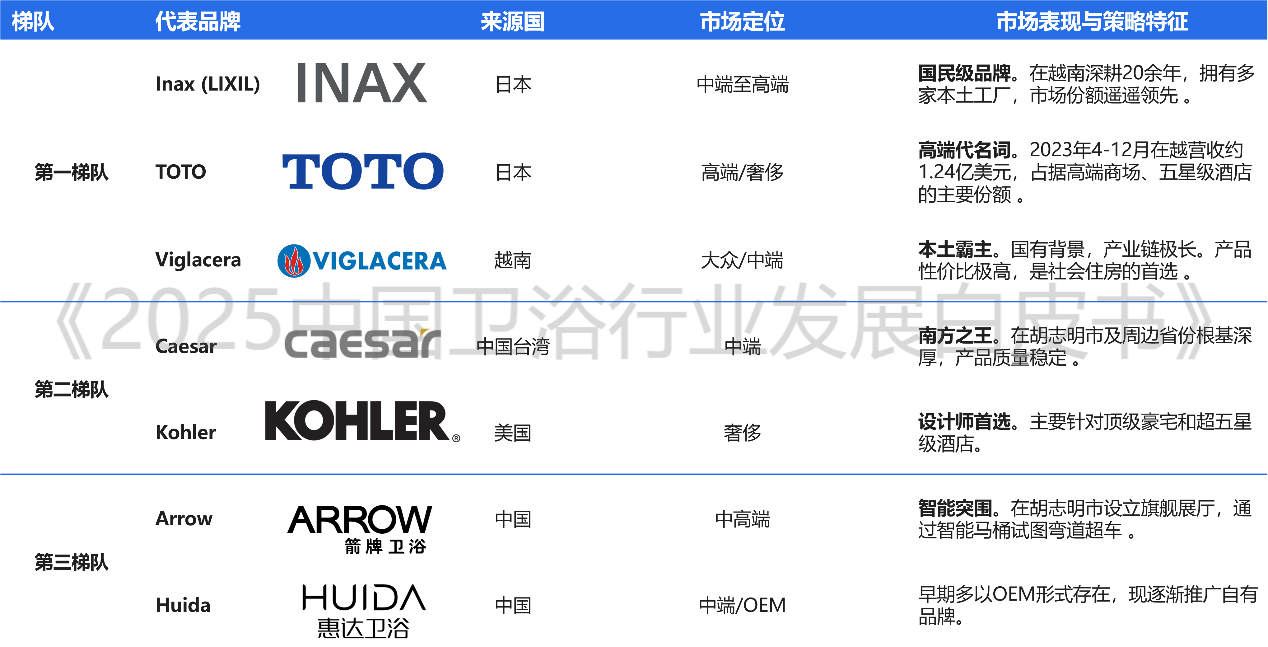

越南卫浴市场的竞争格局

数据来源:嘉世咨询(www.chinamcr.com)研究成果

越南卫浴市场近期热点产品

黑色/哑光色系卫浴套装 (Matte Black Fixtures)

市场数据明确显示,黑色系卫浴产品是目前增长最快的颜色细分领域。Z世代消费者认为传统的亮面镀铬(Chrome)显得“老气”,偏爱工业风、极简风的哑光黑设计 。

智能马桶盖与一体机 (Smart Bidet Seats & Toilets)

在Shopee等平台上,便于安装的“智能马桶盖”搜索量居高不下 。中国品牌将具备座圈加热、温水清洗功能的产品价格拉低到了越南中产阶级可接受的范围,成为热门的“孝亲产品” 。

组合式浴室柜 (Integrated Vanity Cabinets)

受限于河内和胡志明市新建公寓卫生间面积较小(3-5平方米),带有收纳功能的整体浴室柜销量走高。防潮材料(PVC、铝合金)因适应潮湿气候而大受欢迎。

越南卫浴产品销售渠道分析

越南卫浴市场的销售渠道呈现出“传统渠道根基深厚,现代渠道快速崛起,线上渠道爆发式增长”的多元化特征。对于中国企业而言,理解这一复杂的渠道生态是产品落地的关键。

越南建材市场依然保留着浓厚的传统分销色彩,线下零售占据了约76%的市场份额,而工程项目约占24%,但后者在高端品牌中的占比正在显著提升 。

线下零售渠道概况

越南位于市场线下零售渠道主要有以下两大特征:

1、相对稳定的主流的流通模式

越南卫浴市场线下渠道目前主要的流通模式为:厂家/总代 -> F1 (一级代理) -> F2 (二级分销) -> 终端零售店。Inax和Viglacera之所以能占据半壁江山,核心在于其庞大的F1/F2代理网络,能够渗透到县乡一级的“Mom & Pop”夫妻老婆店。

2、区域割据明显

越南地形狭长,物流成本高。因此,分销商通常按区域划分(如:北部红河三角洲、南部湄公河三角洲),很少有单一分销商能完全覆盖全国。

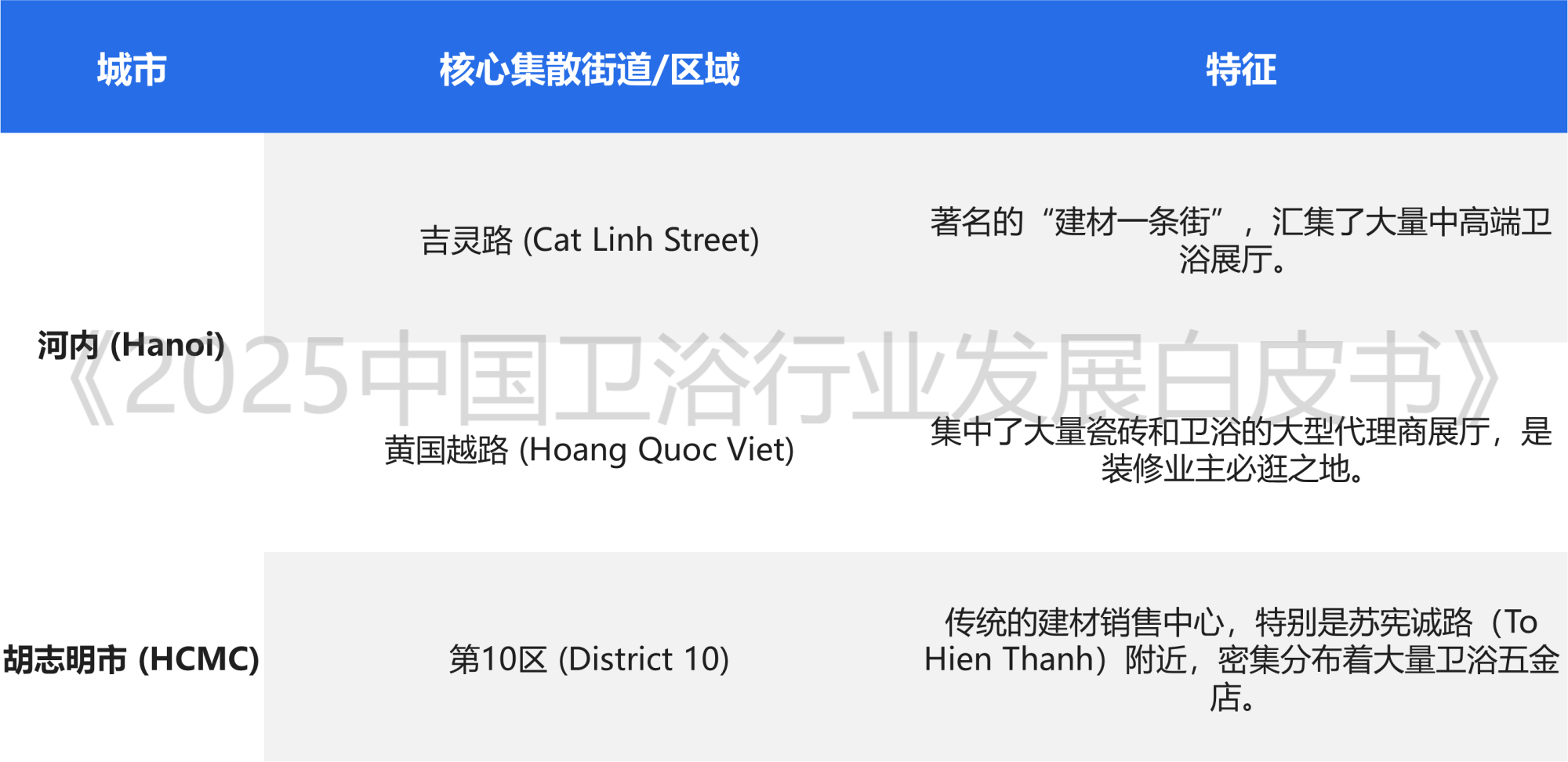

而对于希望建立品牌形象的中国企业,入驻核心城市的建材集散地和现代零售终端是必经之路。以下是越南重点城市建材集散地与零售商:

关键现代零售合作伙伴:

l RitaVõ: 越南最高端的建材分销商之一,是Kohler在越南的独家经销商。进入RitaVõ体系意味着进入了越南的顶级豪宅市场。

l Vietceramics: 以进口高端瓷砖起家,现已成为意大利和欧洲高端卫浴品牌(如Gessi)的重要代理商,拥有遍布全国的豪华展厅。

DIY家居卖场:

l Kohnan Japan: 日本家居连锁,正在越南快速扩张,适合销售花洒、挂件等标准化、易安装的卫浴产品。

l MM Mega Market: 拥有庞大的现购自运(Cash & Carry)网络,其家居部门正在扩大卫浴产品的SKU,适合走量的中端产品。

B2B工程与房地产渠道

随着房地产市场的复苏,工程渠道的重要性日益凸显。首先,越南的大型房地产开发商(如Vinhomes, Novaland, Sungroup)拥有极强的话语权,通常由开发商指定品牌库,建筑公司(如Coteccons)负责采购。其次,旅游地产的复苏为浴缸、高端智能马桶提供了巨大的B2B订单机会。中国企业可以通过与在越的中资建筑公司合作,切入这一封闭市场 。

电子商务与数字化渠道

虽然卫浴属于重货,但越南的电商渠道正在以惊人的速度重塑配件和轻量级产品的销售逻辑。目前越南电商渠道Shopee和Lazada是绝对的双寡头,而TikTok Shop在2024年异军突起,直播带货成为销售智能马桶盖、花洒套装的新宠。过去困扰卫浴电商的物流问题正在解决,Shopee推出了 Shopee Xpress Bulky 服务,专门针对重货和大件商品;Ninja Van 和 J&T Express 也提升了在越南的大件配送能力。线上渠道最适合销售无需复杂安装的产品,如增压花洒、智能马桶盖、浴室挂件、水龙头等。对于陶瓷大件,O2O(线上引流,线下门店体验成交)模式更为普遍。

中国卫浴企业进军越南市场的机遇与难点

对于中国卫浴企业而言,越南不仅是地理上最近的海外市场,更是产业链延伸的最佳腹地。

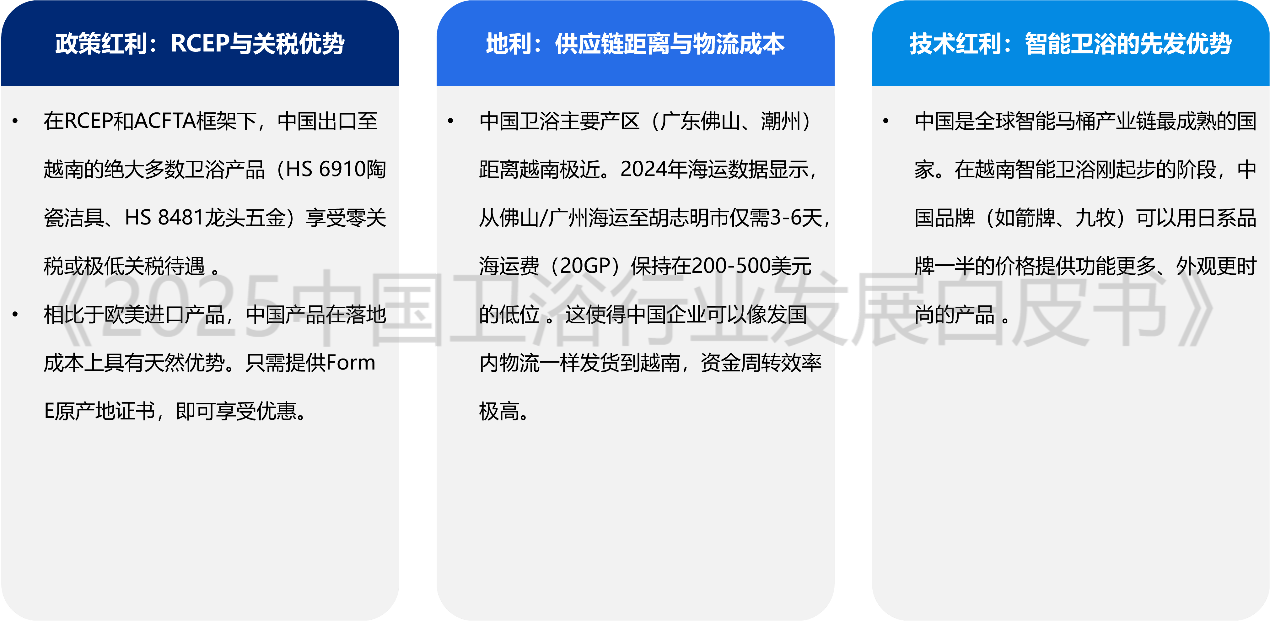

中国卫浴企业进军越南市场的主要机遇

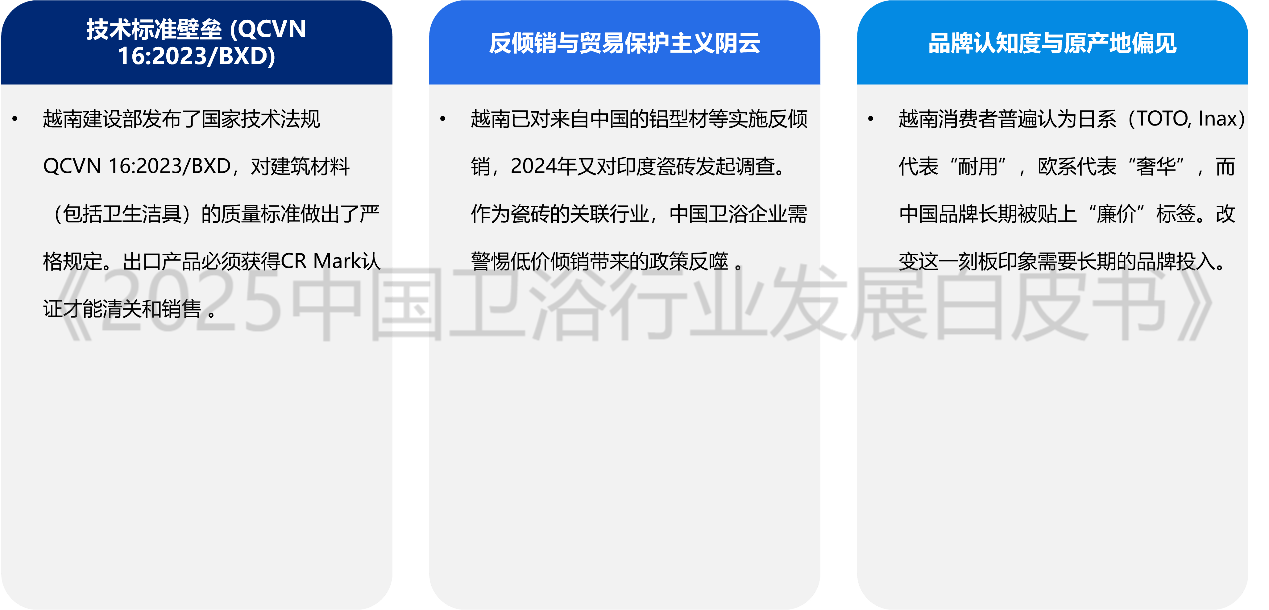

中国卫浴企业进军越南市场的核心难点

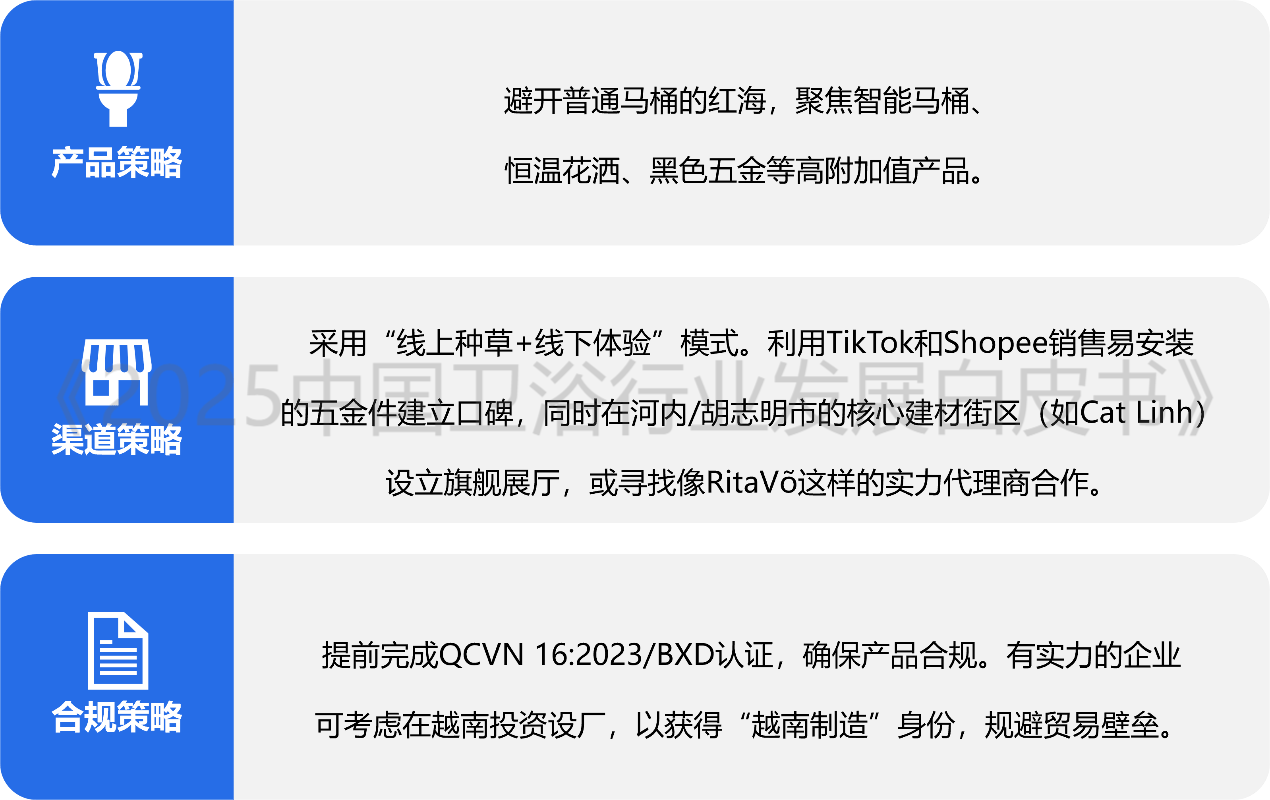

中国卫浴企业进军越南市场的策略建议