“床垫大王”喜临门,1亿元资金不翼而飞

来源:市场资讯

(来源:山海新财经)

全资子公司喜途科技非法划走1亿元,暴露喜临门公司治理与财务管控漏洞。

徐凡淋 付珊珊丨文

3月28日,喜临门健康睡眠科技股份有限公司(以下简称“喜临门”)发布关于公司控股子公司账户资金被非法划转及部分银行账户被保护性冻结公告,引发市场关注。

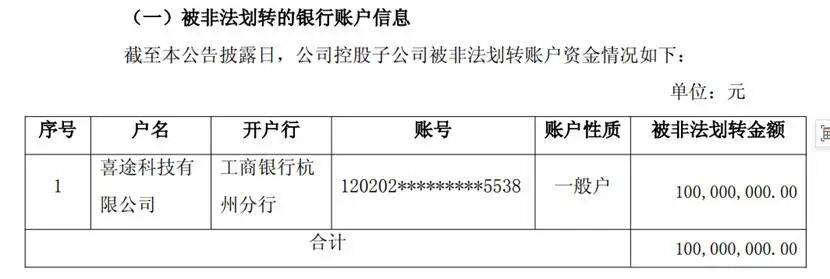

公告显示,喜临门下属控股子公司喜途科技有限公司(以下简称“喜途科技”)的银行账户资金被非法划转,划转资金累计达1亿元。经公司核查,发现相关人员涉嫌利用职务之便,非法挪用公司资金。公司已于2026年3月26日向公安机关申请立案侦查。

事件发生后,上海证券交易所迅速下发监管工作函,涉及对象包括上市公司董事、高级管理人员及实控人。

截至公告披露日,喜临门控股子公司银行账户被非法划转资金金额为1亿元,保护性司法冻结金额约9亿元,两者累计超过10亿元,占公司最近一期经审计净资产的26.54%,占公司最近一期经审计货币资金的42.69%。

喜临门方面表示,公司已迅速开展资金安全自查,加强资金安全管控体系,与相关方沟通,积极协商被划转资金的退回事宜,并积极配合公安机关办理案件侦查,尽快追回划转资金,消除公司账户资金的不安全因素。

3月30日,山海新财经分别致电喜临门及喜途科技了解事件进展,喜临门相关人员表示,正在处理中,暂时还不清楚具体进展。截至发稿时间,喜途科技电话处于无人接听状态,未有回复。

01

布局酒店工程

喜临门官网显示,公司成立于1984年,已有40余年时间,是中国床垫行业首家上市公司,业务覆盖全球70多个国家和地区,产品与解决方案广泛应用于家庭、酒店、公寓及多元商业场景,服务众多国际酒店集团及重点工程项目,形成从研发、制造到全球服务的完整生态。

值得一提的是,喜临门由家族作坊发展而来,目前仍是典型的家族控制型上市公司,现年64岁的陈阿裕为实控人,与其子陈一铖形成 “父子掌权”的治理格局,核心岗位由实控人长期信任的人士担任,家族意志贯穿公司决策与经营全流程。

此次被非法划转资金1亿元的喜途科技,是喜临门2021年1月设立的全资子公司,注册资本为5000万元,注册地位于杭州市萧山区。

根据天眼查年报信息,喜途科技2021年的参保人数为64人,之后参保人数持续下降至整个公司仅8人。一人多岗、全责集中,靠信任管钱是其显著特点。

从业务定位上,喜途科技并非普通子公司,是喜临门布局酒店工程渠道的核心战略平台,负责酒店渠道业务的开拓和发展。

公开资料显示,喜临门酒店工程渠道已进入洲际酒店、万豪国际、锦江酒店、华住、首旅酒店、东呈集团、尚美、亚朵、开元酒店集团、君亭酒店集团控股的君澜度假村等,合作酒店超3000家,是公司重要的业务增长点。

02

子公司销售费用占比达90%

销售费用的90%下沉至子公司且可自主调配,是喜临门的财务漏洞之一。

根据喜临门2025年半年报,集团有货币资金19.72亿元,其中,母公司货币资金14.44亿元,两者相差约5.3亿元;2021年至2024年这一差值在5.4亿元~8.7亿元之间。可见子公司沉淀资金数额庞大,此次喜临门被非法划转和冻结的资金超10亿元,也是喜临门近年子公司沉淀资金最多的时段。

从销售收入来看,2024年度喜临门公司销售收入40亿元,销售费用仅1.57亿元;而所有子公司合计销售收入47亿元,合并发生销售费用超17亿元,占公司整体销售费用的90%以上。

喜途科技是一家仅8人的子公司,账面资金超亿元,占喜临门所有子公司合计货币资金的约20%,占其注册资本的200%。

有分析人士表示,喜途科技1亿元资金被挪用,是该企业资金监管的严重漏洞,企业大额转账通常需要经财务总监、总经理甚至董事会审批,而非单一人员可独立操作。另一方面,喜临门销售收入与销售费用结构占比,可能与该子公司拥有较大的费用支出自主权和资金调配权有关。

这起子公司资金挪用事件,折射的是喜临门子公司管控、资金配置、内控体系等深层问题,此次事件或将构成财务报告内部控制的重大缺陷。

根据《企业内部控制审计指引》,内控审计无保留意见这一中间状态,只要存在重大缺陷且审计范围未受限,审计机构应当出具否定意见。而喜临门即将于4月25日披露的2025 年年报,也因该事件迎来审计与内控的双重考验。

值得注意的是,截至3月31日,喜临门股价已连续7个工作日下跌,累计跌幅超23%,目前总市值55.02亿元。

对于该事件,喜临门方面表示,公司内部正开展人员追责和内控整改,加强全体董事及高级管理人员、关键岗位人员对法律法规的学习,提升规范运作意识,切实提高公司治理和内控管理能力,强化内部控制制度建设和执行。

对于款项能否追回,喜临门称,被非法划转资金的追回事宜存在不确定性,若资金无法追回,可能对公司的净利润造成不利影响。

值班编委:苏志勇

编 辑:马琳 徐汇清