原创 玻璃织布,卡住AI算力咽喉!宏和科技闷声发财?

最近,全球科技巨头都在疯狂追逐同一件事AI算力。

英伟达的芯片一卡难求,数据中心的建设如火如荼。但很少有人注意到,支撑这一切疯狂算力的底层物理基础,正在经历一场隐秘的“材料革命”。

当你拆开一台AI服务器、一部高端智能手机或一块电动汽车的控制主板,你会看到一块绿色的板子PCB(印制电路板)。它就是所有电子元件的“母体”和“交通网”,芯片、电容、电阻都安家于此,电流和数据在其上奔腾。

而决定这块“绿色地基”能否承载高速、高密度AI运算的关键,是一种听起来不可思议的材料,用玻璃织成的布。

是的,你没听错。

将玻璃高温熔融,拉成比头发丝还细百倍的丝,再像棉纺一样织成布。这种学名“电子级玻璃纤维布”的神奇材料,是高端PCB的核心骨架。它的性能直接决定了信号传输的快慢、稳定性和损耗,堪称“算力地基的筋骨”。

过去,这门能将玻璃变柔、纺纱成布的高端手艺,长期被日本几家巨头垄断,成为中国电子信息产业“卡脖子”的隐痛之一。

一家中国公司不仅撕开了垄断的铁幕,更是织出了世界顶尖水平的“布”。当AI浪潮推高全球需求时,一份利润暴涨近1700%的惊人季报。

它就是宏和科技。一个在大众视野外默默织了十几年“玻璃布”的隐形冠军。它到底有何能耐?

这波业绩爆发是昙花一现,还是厚积薄发?

周期低谷爬出,业绩上演“V型”反转。

一家制造型公司的底色,必须穿越周期。

宏和科技的财报,就是一部经典的行业周期纪录片,而最新的剧情是强势逆袭。

业绩上演“深V反弹”,利润增长堪称恐怖。

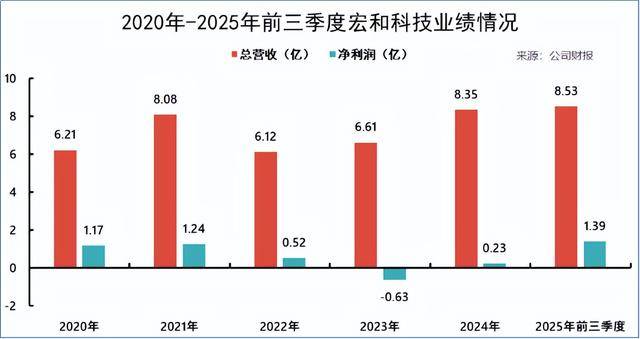

我们先看最劲爆的数据:2025年前三季度,宏和科技实现营业收入8.53亿元,同比增长37.76%。这已经超过了2024年全年的收入(8.35亿)。更夸张的是净利润高达1.39亿元,同比2024年前三季度的区区几百万,增幅接近1700%!

这种利润增幅,放在整个A股都极为罕见。它清晰地传递出一个信号,公司不仅从行业低谷中爬出来了,而且正站在一个景气度飙升的向上风口。

比收入和利润绝对值更重要的,是盈利能力的恢复。我们把时间线拉长,2020-2023年(下行期),公司的毛利率和净利率一路下滑。特别是2023年,毛利率跌至8.83%,净利率更是为负(-9.54%),这意味着每卖100元产品,反而要亏近10元。这是整个电子制造业周期低谷的缩影。

2024-2025年(复苏期),随着行业回暖,尤其是AI、高速通信等高端需求起量,公司的盈利能力急速修复。2025年前三季度,毛利率恢复至32.62%,净利率达到16.28%,已基本回升至2020年行业高点的健康水平。这份“心跳图”表明,公司的经营本质是健康的,困境主要源于行业系统性风险,而非自身竞争力问题。

宏和科技是做什么的?

简单说,就是生产和销售不同厚度的“玻璃布”(电子布)。这生意有个核心规律:布越薄,技术难度越高,附加值也越高。

根据2025年半年报,其主营业务构成一目了然:

1. 薄布系列:营收2.05亿,占比37.3%,毛利率23.87%。

2. 超薄布系列:营收1.35亿,占比24.56%,毛利率高达 40.92%。

3. 极薄布系列:营收1.1亿,占比20%,毛利率达到惊人的 49.32%。

看明白了吗?

公司超过80%的营收,来自薄布及以上的高端产品。而越是超薄、极薄的产品,毛利率越高,堪称公司的“利润引擎”。特别是超薄布,毛利率创下历史新高,成为本轮业绩反弹的主要驱动力。

这说明公司的增长,是高质量、有技术含量的增长,而不是靠低端产品走量。

打破日系垄断,9微米布跻身世界顶级俱乐部。

宏和科技能享受这波高端红利,绝非运气,而是源于一次关键的“破壁”。

在电子布领域,日本企业如日东纺、旭化成等,凭借数十年积累,曾长期垄断全球近70%的高端市场。它们能生产用于高端服务器、5G基站、芯片载板的极薄电子布(通常指28微米以下),而国内企业大多只能在技术门槛较低的厚布领域竞争。这导致中国高端PCB制造严重依赖进口,供应链存在风险。

织出好布,首先要有好纱。电子布的纱,是单丝直径只有几微米的超细玻璃纤维。纱越细,织出的布越薄、性能越优。拉制这种比蜘蛛丝还细的玻璃纤维,需要极其精密的工艺控制。

宏和科技的“攀登之路”。

1. 组建研发团队(2017年):公司下定决心攻克超细纱技术。

2. 突破拉丝工艺:历经数年艰辛,成功开发出属于自己的超细纱。

3. 登顶之作(2021年):利用自产超细纱,成功量产9微米电子布。这是一个里程碑式的成就。

9微米是什么概念?

它属于“极薄布”中的顶级产品,主要用于最高端的IC封装载板、高性能计算(HPC)PCB等。这标志着宏和科技的技术水平,真正跻身全球第一梯队,打破了日系企业的绝对垄断。

公司董事长兼总经理毛嘉明曾充满感慨地表示:“从跟随到并跑,我们花了十几年。做材料没有捷径,就是持续投入,忍受寂寞。9微米布的成功,证明了中国企业有能力在最高端的电子材料领域掌握话语权。我们的目标不是替代,而是超越。” 这番话,既有破局后的自豪,也透露出继续向上攀登的雄心。

押注“纱布一体化”,把命脉握在自己手里。

如果说技术突破是“矛”,那么供应链安全就是“盾”。

宏和科技更深远的布局,在于其“电子纱—电子布”一体化战略。

为何要自己做纱?成本与自主的双重考量。

1. 成本控制:在电子布成本中,电子纱占比超过50%。以前外购高端纱,价格受制于人。2018年,公司采购超细纱价格超过5万元/吨。而自产纱线后,到2024年,其自用原纱成本已降至不到2万元/吨。仅此一项,就极大地增强了产品的成本竞争力。

2. 供应链安全:高端电子纱的供应商全球屈指可数,主要集中在日、美。在地缘政治和国际贸易环境复杂的今天,将核心原材料命脉掌握在自己手中,意味着产品交付、质量稳定性和客户供应链安全都有了根本保障。财报显示,自产纱投产后,公司对前五大供应商的采购依赖度显著下降。

然而,一体化并非没有代价。电子纱作为大宗原材料属性更强,周期性波动比下游的电子布更为剧烈。2021年至2024年上半年,宏和科技的电子纱业务一度陷入亏损,毛利率最低至-57%。这拖累了公司整体的财务报表。

但这笔账,公司算的是大账、长远账。用短期电子纱业务的微利或小幅亏损,换取高端电子布业务的原料自主、成本优势和技术协同,从而在高端市场获得更强的定价权和客户粘性。

2025年上半年的数据看,电子纱业务毛利率已转正至5.59%,说明随着行业景气度回升,一体化战略的成本优势正在全面显现。

研发定生死,周期是常态。

站在AI东风之上,宏和科技的画卷看似一片光明,但前路仍布满挑战。

电子材料行业技术迭代迅速。今天领先的9微米布,明天可能就需要8微米、7微米,或者对介电常数、热膨胀系数等指标提出新要求。公司近年来研发投入持续加码,研发费用率从2020年的3.39%提升至2025年前三季度的5.76%,这是一个积极的信号。未来的竞争,就是研发投入与转化效率的竞争。

电子产业具有天然的周期性。2022-2023年的下行期给所有从业者上了一课。尽管AI和高端化需求提供了结构性成长机会,但宏观经济波动、终端电子产品消费起伏,仍可能给行业带来周期性扰动。公司需要练就在周期中“削峰填谷”的能力,比如进一步优化产品结构,提升极高毛利率产品的占比,以平滑周期影响。

玻璃纤维的主要原料和能源成本占比高。天然气、电力等价格波动,会直接影响利润。公司需要通过技术革新(如降低单耗)、规模效应和一体化布局来对冲这些风险。

言西认为这种“硬科技”的突破,虽然慢,但壁垒极高,一旦突破,护城河就非常深。

它的价值,在于其产品的“不可或缺性”和“高壁垒性”。在AI算力竞赛中,大家关注芯片、关注光模块,但很少有人关注承载这些芯片的PCB,以及决定PCB性能的电子布。宏和科技就站在这样一个“关键且隐形”的位置。下游的繁荣,必然传导至它这里。而由于技术壁垒高,竞争者寥寥,它能够充分享受行业增长和技术溢价的双重红利。

投资这类公司,需要理解并接受两件事:

它的股价和业绩会随着电子行业周期起伏,不可能像成长股一样一路向北。投资它,需要有一定的周期洞察力和耐心。

它的长期成长性,不来自于行业总量的暴涨(那是过去式),而来自于在高端产品领域持续替代进口份额,以及跟随全球高端电子产品(AI服务器、先进封装、智能汽车)的需求而成长。

在“算力基石”中,编织中国韧性。

宏和科技的崛起,不仅仅是一家公司的成功。

它意味着在中国算力大厦的地基里,又多了一根自主研发、自主可控的“钢梁”。从被动依赖进口,到主动打破垄断,再到为全球AI产业链提供关键支撑,这条路凝聚了中国高端材料从业者十年的心血。

AI的战争,表面是算法与芯片的战争,底层是制造与材料的战争。当全球都在争夺算力制高点时,像宏和科技这样,在产业链关键环节默默构筑起技术长板和供应链安全的企业,其战略价值远超过财务报表上的数字。

它的未来,取决于能否持续保持技术领先,将9微米的突破,转化为7微米、5微米的持续领先;取决于能否在行业下一次低谷来临时,凭借更强的成本控制和产品结构安然度过。

对于投资者和观察者而言,宏和科技提供了一个观察中国硬科技的独特视角:真正的产业升级,往往发生在这些看不见的“毛细血管”里。它们不张扬,但不可或缺;它们会波动,但方向向上。

在由玻璃丝编织的经纬之间,正承载着中国数字经济的未来重量。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

上一篇:突发跳水!玻璃期价为何还在跌