基板玻璃概念大牛股上半年业绩预减

被市场视为玻璃基板热门概念股的彩虹股份(600707),上半年整体交出预减“答卷”,但第二季度净利润修复明显。

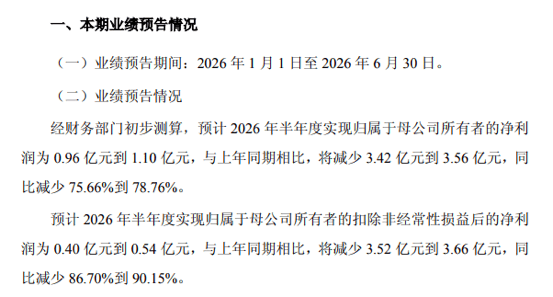

7月8日晚,彩虹股份披露的2026年半年度业绩预减公告显示,上半年,公司预计实现归母净利润0.96亿元至1.10亿元,同比减少75.66%至78.76%;扣非净利润0.40亿元至0.54亿元,同比减少86.70%至90.15%。

公司公告

回看2026年第一季度,彩虹股份净利润为553.08万元,扣非净利润为-1904.92万元。以此推算,公司第二季度净利润预计为0.90亿元至1.04亿元,环比增长逾15倍,单季度盈利修复明显。

屡次澄清难挡“玻璃热”

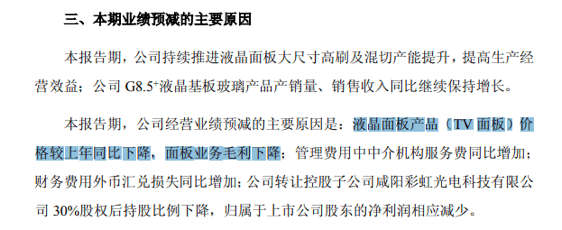

对于业绩表现,彩虹股份表示,上半年,公司持续推进液晶面板大尺寸高刷及混切产能提升,提高生产经营效益;公司G8.5+液晶基板玻璃产品产销量、销售收入同比继续保持增长。

但因液晶面板产品(TV面板)价格较上年同比下降,面板业务毛利下降,以及中介服务费、汇兑损失增加和子公司股权转让后持股比例下降,公司归母净利润相应减少。

今年二季度以来,彩虹股份股价强势上涨:从4月初的5.46元/股,一度冲高至18.35元/股高点,最新收至12.26元/股,区间涨幅已翻倍。

据悉,在上游材料环节,彩虹股份主要提供高世代无碱玻璃原片及超薄玻璃材料,被视为玻璃基板产业链上游供应环节之一。

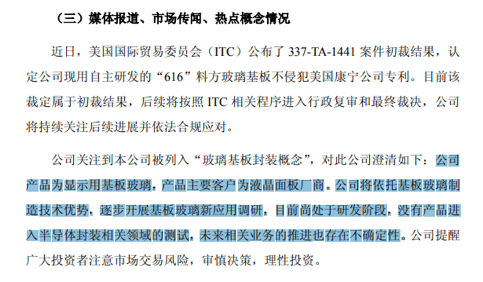

不过,彩虹股份曾多次在股价异动公告中提示称,公司关注到本公司被列入“玻璃基板封装概念”,对此公司澄清如下:公司产品为显示用基板玻璃,产品主要客户为液晶面板厂商。公司将依托基板玻璃制造技术优势,逐步开展基板玻璃新应用调研,目前尚处于研发阶段,没有产品进入半导体封装相关领域的测试,未来相关业务的推进也存在不确定性。

彩虹股份2026年4月异动公告

更早来看,这场关于“玻璃”的炒作热潮,早在2025年11月底就已拉开序幕。彼时,彩虹股份经历了罕见的“七连板”,尽管公司曾两次发布澄清公告,否认与OLED、柔性屏等热门概念的直接关联,但股价依旧一路狂飙。

持续押注高世代基板玻璃

近日,彩虹股份一则并购公告,再次明确了公司的战略布局方向。

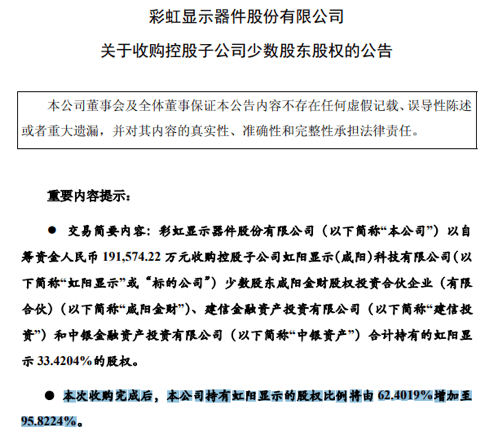

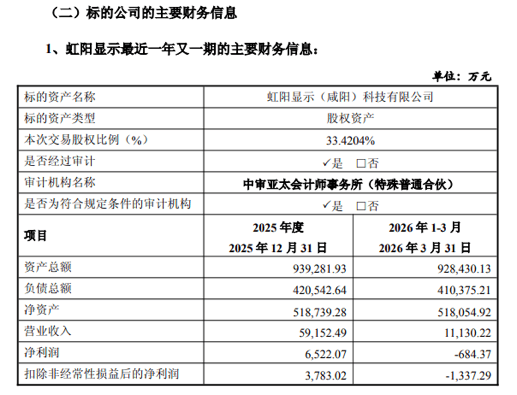

7月6日晚,彩虹股份披露称,拟以自筹资金19.16亿元收购控股子公司虹阳显示(咸阳)科技有限公司(简称“虹阳显示”)少数股东合计持有的33.4204%股权。交易完成后,公司对虹阳显示的持股比例将由62.4019%增至95.8224%。

虹阳显示成立于2021年9月,是彩虹股份咸阳G8.5+基板玻璃生产线项目的投资、建设和运营平台。为持续推进咸阳G8.5+基板玻璃生产线项目建设,彩虹股份曾多次向虹阳显示增资。

财务数据显示,虹阳显示2025年实现营业收入5.92亿元,净利润6522.07万元。进入2026年,受市场竞争环境影响,虹阳显示基板玻璃产品一季度产销率下降,经营业绩出现下滑。2026年第一季度,虹阳显示营收为1.11亿元,净利润为-684.37万元。

公司公告

彩虹股份表示,此次股权收购完成后,公司将按计划稳步推进虹阳显示项目建设与运营,优化产线技术方案,坚持精益生产管理,加强成本管控,进一步提高市场竞争力和经营盈利水平。本次收购符合公司中长期产业战略布局,可持续增强公司核心竞争实力与抗风险能力。

值得一提的是,在收购虹阳显示少数股权之前,彩虹股份于2025年以约48.49亿元向京东方转让了控股子公司咸阳彩虹光电科技有限公司30%股权。彩虹光电是公司LCD 8.6代线的运营主体。

卖与买之间,彩虹股份战略意图清晰——集中资源押注高世代基板玻璃。