权威发布 | 《2025年中国砂石行业经济运行报告》正式发布!

2025年

中国砂石行业经济运行报告

中国砂石协会

综述

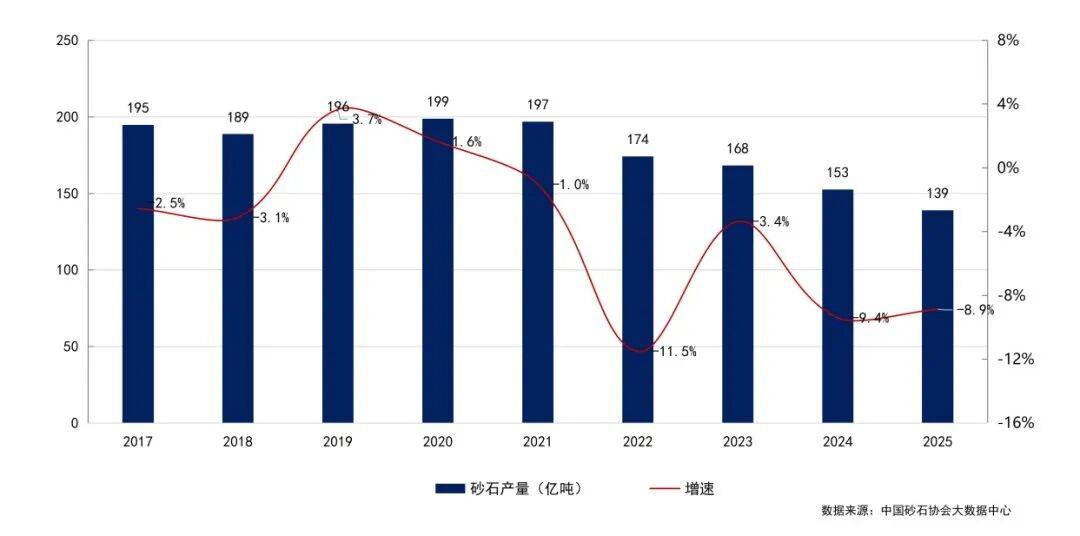

2025年,全国房地产投资持续下行,基建投资增速转负,全国砂石市场供需剪刀差进一步扩大,进入“量价齐跌、效益承压”的深度调整期。 全年砂石产量139亿吨,同比下降8.9%,2025年全国砂石综合价格指数为76,同比下降9.2%,产量和价格连续五年下行。低价无序竞争问题突出,致使行业整体利益和产业生态严重受损。

2026年是“十五五”开局之年, 中央经济工作会议明确提出“推动投资止跌回稳”。将“着力稳定房地产市场”纳入重点任务,推进城市更新、“好房子”和民生工程建设。预计2026年砂石需求降幅较2025年有所收窄。砂石行业供大于求的态势在短期内难以根本扭转,调控砂石矿权总量和严控新增产能是改善供给侧的核心要务。全行业需加快向高品质、绿色化、智能化转型,积极构建平稳、健康的产业生态。

01

砂石产量

2017~2025年砂石产量

2025年全国砂石产量139亿吨,同比下降8.9%。产量呈阶段性分化特征,其中上半年产量73亿吨,同比下降4%;下半年市场需求进一步走弱,产量降幅有所扩大,同比下降15%,全年整体呈现“前低后更弱”的运行走势。

02

砂石价格

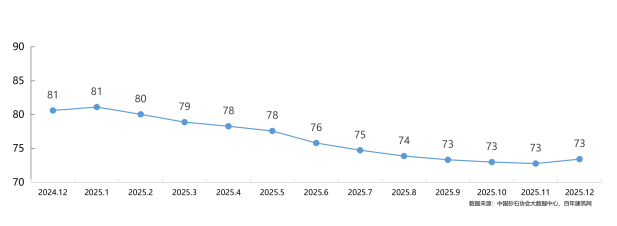

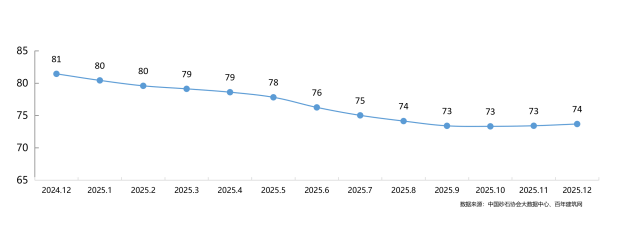

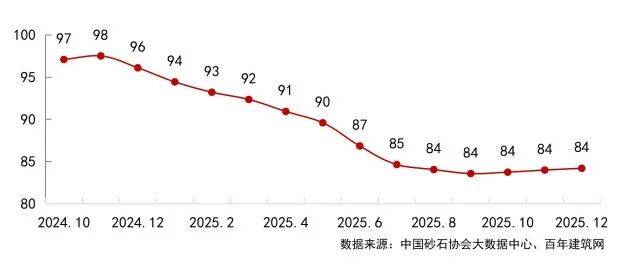

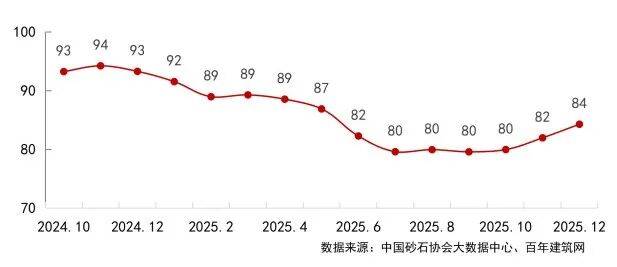

2025年12月, 砂石综合价格指数为74,同比下降9.4%,机制砂 价格指数为73,同比下降8.9%;河砂 价格指数为113,同比下降8.7%;建设用碎石价格指数为74,同比下降9.5%。

砂石价格同比大幅下降,接近部分企业的盈亏平衡点。

砂石价格指数

机制砂价格指数

河砂价格指数

碎石价格指数

2025年,“十四五”期间的新设矿权大量释放产能, 特别是长江沿岸、西江沿岸及部分省会城市周边大型砂石矿陆续投产,供需矛盾加剧,全国砂石价格仍有下降趋势。

机制砂生产加工技术的不断进步,产品质量和稳定性持续提高,相较于河砂,性价比优势逐步显现,应用场景不断拓宽,未来高品质机制砂与天然砂的价差将持续收窄。

天然砂供应充足,湖南、江西等地新一轮采砂规划发布实施后,大量河湖天然砂石资源逐步释放。受机制砂在普通混凝土领域应用日益广泛的影响,河砂应用转向桥梁、公路、铁路、高层建筑及预制构件等领域。

沿江城市价格指数

沿海城市价格指数

沿江、沿海城市砂石价格整体呈下行趋势。12月份, 沿江城市砂石价格指数为84,同比下降12.4%;沿海城市砂石价格指数为84,同比下降9.7%。砂石作为大宗货物,水路运输成本远低于公路、铁路运输, 我国年产1000万吨以上砂石项目多布局于沿江沿海地区,依托便捷水运辐射目标市场。受江海互通区位条件影响,此类砂石企业目标市场重叠度较高,市场竞争尤为激烈。其中, 长三角区域砂石供给主要来源于长江沿岸的湖北、安徽、江西、重庆等地,以及浙江、福建、河北、辽宁等沿海地区。

2025年全国重点城市砂石价格指数月度变化表

2025年12月,从全国18个重点城市砂石市场价格指数同比变化情况来看,仅郑州价格上涨,涨幅为2.3%,其他城市价格均为下降,其中西安、南昌、武汉、长沙价格 降幅在15%~26%之间;南宁、成都、合肥、重庆、昆明、福州、南京、杭州价格 降幅在5%~15%之间;济南、贵阳、天津、上海、广州价格降幅在5%以内。

03

2025年新成交矿权

2025年新成交砂石矿权区域分布

2025年, 全国新成交砂石矿权695宗,其中新疆新成交砂石矿权数量居全国首位, 为203宗;云南、黑龙江、甘肃新 成交砂石矿权50~70宗;四川、贵州、湖南、山西、吉林、广东、湖北、内蒙古、重庆、辽宁、浙江新 成交砂石矿权10~50宗;青海、西藏、陕西、广西、河北、河南、宁夏、福建、山东、安徽、江苏新 成交砂石矿权均在10宗以内。

2024~2025年砂石矿权成交与出让

2025年, 出让砂石矿权872宗,成交695宗,未成交177宗,未成交率为20.3%。砂石行情整体下行,市场竞争日趋激烈,砂石矿权投放数量与成交数量均明显减少,行业投资热情显著回落,逐步回归理性发展轨道。

2025年新成交砂石矿权矿种分布

全国新成交砂石矿权中,建筑用砂、建筑石料用灰岩两类矿种新成交矿权数量最多,分别为 243宗、202宗;建筑用砂岩、建筑用花岗岩、建筑用石料(凝灰岩)、建筑用玄武岩、建筑用白云岩、建筑用安山岩、建筑用闪长岩新成交 矿权数量为10~70宗;片麻岩、建筑用大理岩、建筑用辉绿岩、角闪岩新成交 矿权数量在10宗以内。

从区域分布来看,建筑用砂矿权主要集中于新疆地区,全国其他区域则以建筑石料用灰岩矿权数量最多。

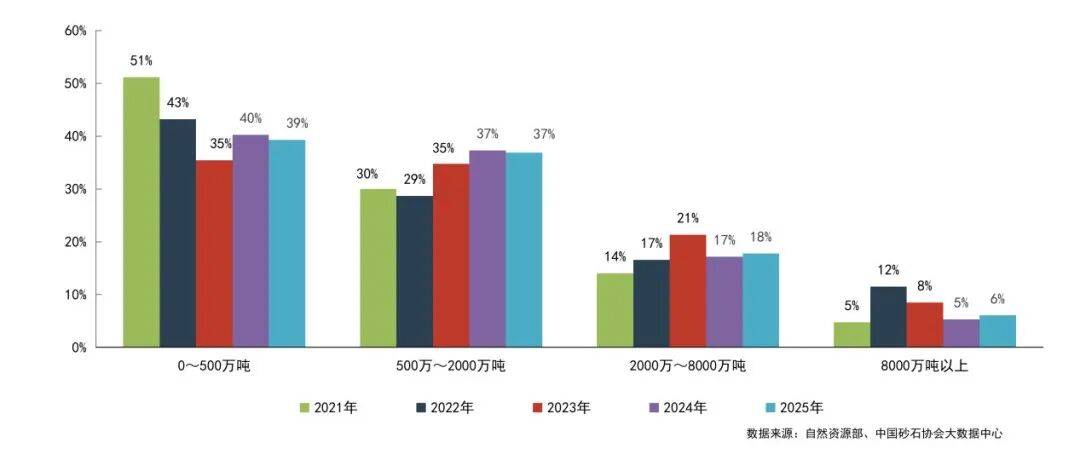

2021~2025年新成交砂石矿权资源储量

新成交砂石矿权中,大中型砂石矿权占比提升。其中资源储量 小于500万吨的矿权占全部新成交砂石矿权的39%,同比下降1个百分点; 500万~2000万吨砂石矿权占比为37%,同比下降0.4个百分点; 2000万~8000万吨的砂石矿权占比为18%,同比上升0.6个百分点;资源储量 大于8000万吨的砂石矿权占比为6%,同比上升0.8个百分点。

需要注意的是,从矿业权整体数量来看,2025年出让的砂石矿权以中小型为主,区域发展差异较为明显。

2025年新成交砂石矿权矿区面积分布

2025年新成交砂石矿权矿区面积情况

从新成交砂石矿权矿区面积来看, 矿区面积小于0.1平方公里砂石矿权占新成交砂石矿权的27%,同比下降4.4个百分点; 矿区面积在0.1~1平方公里的新成交砂石矿权占比为69%,同比上升3.5个百分点,是新成交矿权的主流;矿区面积在1~10平方公里的新成交砂石矿权占比为4%,同比上升0.7个百分点;矿区面积大于10平方公里的新成交砂石矿权占比为0.1%。

2025年新成交砂石矿权成交均价

新成交矿权出让成交均价方面,因市场供需发生变化、企业拿矿节奏放缓,砂石矿权成交价格总体走低。2025年, 江苏新成交砂石采矿权均价为14.1元/吨,居全国首位;浙江、安徽、福建、河北、山东、重庆、宁夏新成 交砂石采矿权均价在4~10元/吨;湖南、河南、西藏、广西、广东、四川、湖北新成交砂石采矿权 均价在2~4元/吨;内蒙古、陕西、新疆、云南、江西、黑龙江、甘肃新成交砂石采矿权 均价在1~2元/吨;山西、吉林、青海、辽宁、贵州新成交砂石采矿权 均价在1元/吨以内。

出让价款主要与当地砂石市场价格挂钩,通常市场价格较高地区,砂石矿权均价相应偏高。同时,砂石矿权出让价款受各地制定的矿业权出让基准价影响。目前河南、广东等地已发文调整基准价,以适配市场行情变化。

04

目前砂石矿权总体概况

全国有效期内砂石矿权分布

截至2025年年底, 全国有效期内砂石矿权7321个,从各省(自治区、直辖市)砂石矿山的分布情况来看, 贵州砂石矿山数量最多,为1337个;云南、新疆、四川、广西、黑龙江、广东砂石矿山 数量为320~750个;甘肃、重庆、江西、湖北、湖南、山西砂石矿山 数量为200~300个;吉林、河南、浙江、福建、山东、内蒙古、辽宁砂石矿山数量为100~200个;河北、安徽、陕西、青海、宁夏、西藏、海南、江苏砂石矿山数量均在100个以内;北京、天津、上海砂石矿山数量为0。

近年来,各地政府推进砂石矿权整合,砂石矿权数量降幅显著,但矿权数量下降并不意味着总产能缩减。除以矿权出让形式进入市场的砂石资源外,各地鼓励尾矿废石、建筑固废等综合利用生产砂石骨料, 尤其是采用“开发式治理”模式开展矿山生态修复,此类项目产出的砂石骨料逐年增长,对市场的影响力持续扩大。

全国有效期内砂石矿权矿种

从砂石矿权矿种分布来看,建筑石料用灰岩、建筑用砂两类矿权数量最多,分 别为3949个、1135个;建筑用花岗岩、建筑用砂岩、建筑用白云岩、建筑用玄武岩、建筑用石料、建筑用安山岩、建筑用石料(凝灰岩) 矿权数量在100~730个;建筑用大理岩、建筑用闪长岩、建筑用辉绿岩、片麻岩、角闪岩 矿权数量在60个以内。

05

砂石企业运行概况

砂石企业开机率

砂石企业产能利用率

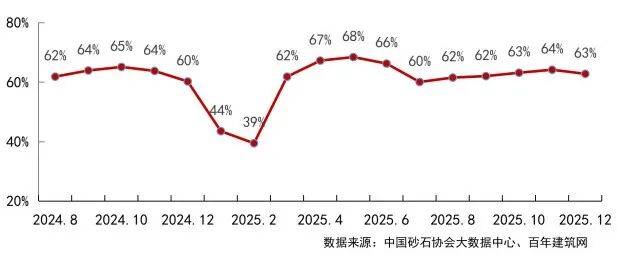

2025年, 砂石企业开机率、产能利用率均值分别为60%、34%。1~2月份,受雨雪天气及春节假期停工影响,开机率、产能利用率较低,均值分别为42%、20%;3~12月份,开机率保持在60%~68%之间,均值为64%,产能利用率保持在29%~41%之间,均值为37%。

从砂石企业开机率及产能利用率来看,行业产能过剩问题较为突出。

06

2026年发展展望

1.需求

砂石需求总量面临下行压力。基建领域仍是行业核心支撑, 在“两重”“两新”政策重点拉动高品质砂石需求持续释放,表现相对刚性;房地产领域,“好房子”建设、保障性住房及城市更新等是主要新增市场。同时,绿色建造、智能建造不断催生高品质机制砂和再生骨料的需求,推动供给结构向高端化、绿色化方向升级。

2.供给

供给侧结构性改革持续深化,推动行业集中度进一步提升。在绿色环保、“净矿出让”等政策引导下, 行业准入门槛不断提高,落后产能加速出清,资源进一步向大中型企业集聚。与此同时,重点区域大型绿色矿山砂石产能进一步释放,高品质机制砂石占比持续提升,区域供给分化特征更加明显。

3.价格

价格总体呈现出“区域分化、品质分级”的鲜明特征。 沿江沿海地区产能扩大、物流便捷,砂石价格维持低位;内陆地区受环保约束与运输成本制约,价格走势相对平稳;高品质机制砂石产品溢价能力提升,行业效益向优势企业集中,行业向“以质量促效益”的发展模式转变。

附件:

1.2025年砂石行业相关政策

2.2025年新出让主要砂石矿权清单