【前瞻分析】2025年中国玻璃纤维行业代表性企业最新投资动向分析

玻璃纤维行业主要上市公司:中国巨石(600176);中材科技(002080);长海股份(300196);国际复材(301526);山东玻纤(605006);宏和科技(603256);九鼎新材(000834)等

玻璃纤维行业产业链区域热力地图

从区域分布看,中国玻璃纤维生产企业主要分布在江浙沪、山东等区域,其中江苏省玻璃纤维生产企业较多,包括长海股份、中材科技等,而玻璃纤维龙头企业中国巨石则位于浙江。玻璃纤维上游企业,例如三友化学、山东海化等则位于河北、山东等地,下游代表性企业位于新疆、四川、上海等地。

图表3:中国玻璃纤维产业链代表性公司区域热力图(按所属地)

玻璃纤维行业代表性企业最新投资动向

2022年以来,中国玻璃纤维企业通过设立子公司、设立投资基金、增资等方式拓展公司规模、布局新领域。中国玻璃纤维行业代表性企业投资动向汇总如下:

图表5:2024-2025年中国玻璃纤维行业代表性企业投资动向

政策历程图

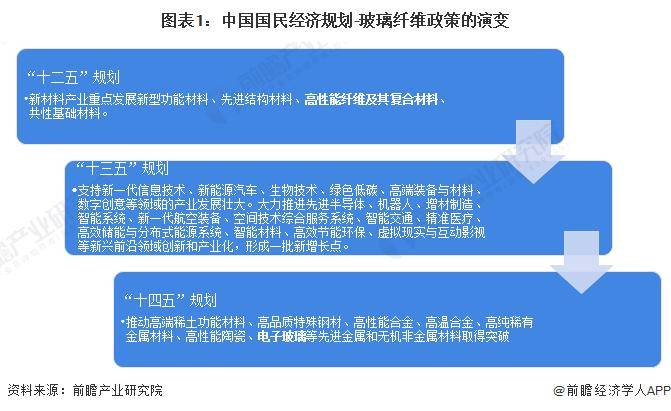

玻璃纤维作为一种在建筑、能源、交通等领域应用越来越广的新型材料,政策方面得到了有力的支持。“十二五”时期鼓励发展高性能纤维和复合材料;“十三五”期间,支持新材料产业发展壮大;“十四五”规划中明确提出推动电子玻璃产品取得突破,加快关键技术创新应用。

图表1:中国国民经济规划-玻璃纤维政策的演变

《产业结构调整指导目录(2024年本)》解读

2023年12月,发改委发布最新版《产业结构调整指导目录(2024年本)》,明确提出了鼓励发展8万吨/年及以上无碱玻璃纤维粗纱(单丝直径>9微米)池窑拉丝技术,5万吨/年及以上无碱玻璃纤维细纱(单丝直径≤9 微米)池窑拉丝技术等,同时限制中碱玻璃纤维池窑法拉丝生产线等落后产能。

图表4:《产业结构调整指导目录(2024年本)》中玻璃纤维产品内容解读

更多本行业研究分析详见前瞻产业研究院《中国玻璃纤维滤纸行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。