非洲木材商:“有货难卖”,中国进口锐减近半!

创始人

2025-12-09 18:14:04

0次

受国际需求疲软叠加2026年初选举前政治与金融不确定性延续的影响,刚果(布)木材行业仅能维持中等开工率。尽管产量保持稳定,但新签订单不足、库存周转拉长,出口节奏缓慢,整体运营仍处于低位。

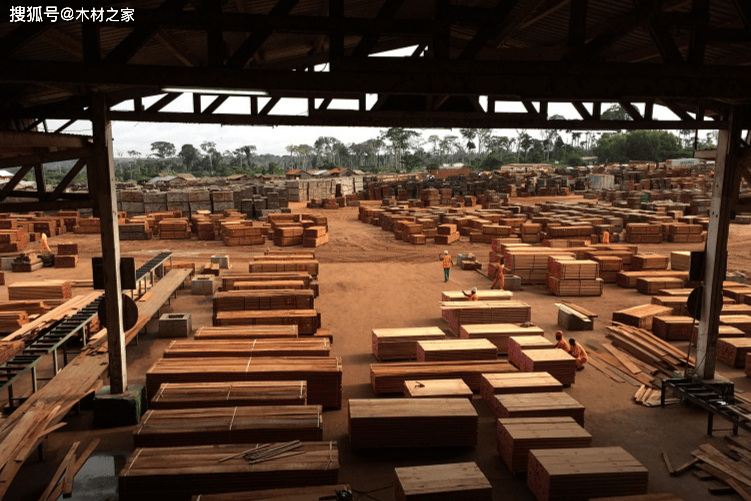

当前,刚果(布)市场流通的主要商业树种包括沙比利、阿尤斯、大绿柄桑、非洲紫檀、红铁木以及奥古曼。运营商现有原木库存可维持锯木厂约2–3个月生产,短期原料供应相对充裕。

木材运输方面,来自刚果(布)北部的木材需要继续经由长途运输至杜阿拉港;中部—黑角铁路与公路保持通畅,暂无新增收费。黑角港作业总体平稳,船舶略有拥堵,源于港口整体产能紧张,而非木材货运激增。

出口市场方面,2025年10月,刚果(布)出口至中国的木材数量为1.8万立方米,同比锐减46.4%;出口金额同比下降42.9%至578万美元。

其中,受前期气候及采伐受限影响,奥古曼原木对华出口量骤降92%,为总体下滑主因,但均价每立方米抬升9美元,同比涨幅约为3.5%。其他热带木原木出口量下滑34.7%,均价下调3%;沙比利锯材出口量跌48.9%,均价小幅上涨2.2%。

欧洲需求依然低迷,传统硬木市场活动有限。据报道,刚果(布)出口到欧洲的红铁木(Azobe)供应商正面临出口延误、原木供应短缺等带来的合同履行挑战。由于出口延迟,企业现金流紧张,致使部分订单错过约定的装运期限。

目前,刚果(布)的运营商仍以稳产为首要目标,同时寄希望于2026年初需求回暖,但普遍对现状不满,行业整体承受较大压力。投资者信心低迷,多数运营商在投资和生产方面持谨慎态度。总的来看,刚果(布)木材市场整体情绪谨慎而平稳,尽管具备充足产能但缺乏出口机会。

相关内容

热门资讯

蔬菜大棚用暖气片

蔬菜大棚专用暖气片是温室种植冬季保温、育苗增温的核心设备,广泛用于果蔬种植大棚、育苗温室、食用菌培育...

什么是佛山浴缸制造领域的亚克力...

佛山作为“中国卫浴之都”,依托完善的产业链配套,已形成聚集效应显著的浴缸制造产业集群,其中异形定制浴...

洛阳前进防水材料有限公司口碑好...

在房屋渗漏维修领域,选择一家靠谱的防水公司直接关系到居住品质与财产安全。洛阳前进防水材料有限公司凭借...

香香睡3D无级变枕头招商,研发...

在当今快节奏的生活中,睡眠质量成为了人们关注的焦点。香香睡3D无级变枕头凭借其独特的优势,在睡眠市场...

重点考察设计能力:设计是家装的...

选择装修公司是家装过程中的关键一步,需要综合考虑设计能力、施工质量、材料选择、价格透明度、售后服务等...

永清全屋定制专业公司推荐,品质...

在当下的家装市场中,全屋定制早已不再是简单的“打柜子”,而是关乎空间规划、功能分区、材质环保以及长期...

玻璃钢卡通雕塑 城市艺术小品 ...

当代城市景观建设与公共空间升级,已经全面告别厚重堆砌、硬质造景、千篇一律的传统模式,转向轻量化、主题...

2026儿童护眼台灯横向测评,...

当下儿童室内学习时长增加,近视防控成为不少家庭关注的重点,护眼台灯能够优化室内读写光环境。市面灯具品...

不锈钢橱柜工厂口碑推荐:专业品...

当厨房装修的环保意识逐渐取代传统板材的审美惯性,不锈钢橱柜在近几年的市场上迎来了真正的“价值回归”。...