甲醇 | 2026年甲醇下游投产主导行业格局重构

全文969字2图,预计阅读需4分钟

导语

近年来中国甲醇行业正步入上下游产业协同快速扩张的周期。受新增甲醇企业多配套建设下游消化装置的影响,行业呈现出产能稳步增长但流通量趋于紧张的格局。MTO、冰醋酸、甲烷氯化物、MTBE等下游核心领域陆续新增产能,成为驱动甲醇市场需求增长的核心关注点。2026年甲醇下游行业仍将维持增产节奏,不同时段的需求变量,将直接牵动甲醇行业的供需格局重构及价格趋势波动。

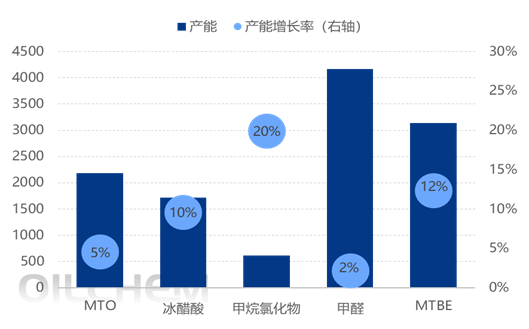

图1 2026年E甲醇下游产能及增长率统计图(万吨) |

|

数据来源:隆众资讯 |

2026年中国甲醇下游样本行业中,冰醋酸、甲烷氯化物、MTBE三大行业新增产能增长率均突破10%,2026年产能预期分别为冰醋酸1715万吨/年、氯化物611万吨/年,MTBE 3141万吨/年;MTO、甲醛行业产能新增预期则控制在5%以内,2026年预期产能分别为2187万吨/年,4172万吨/年。

当前甲醇行业自身新增投产节奏逐步放缓,下游行业产能扩张持续推进。值得关注的是,2026年样本范围内的下游投产企业多为甲醇外采型企业,相较于此前甲醇与下游配套投产的模式,这类纯外采原料的企业,将为甲醇市场需求提供更为显著的支撑作用。

图2 2025-2026年甲醇下游行业产量对比图(万吨) |

|

数据来源:隆众资讯 |

从2025-2026年预期中国甲醇下游行业产量对比趋势来看,样本下游行业中MTBE、MTO、冰醋酸行业产量增速维持在6%-9%区间,成为2026年甲醇市场备受关注的需求增长点。

反观甲醛行业,尽管产能预期小幅增长,产量预期却呈下滑态势。原因在于,近年来甲醛行业规模持续扩张,行业内部竞争日趋激烈,叠加下游终端行业需求显著受限,导致甲醛市场价格及企业生产利润被动持续压缩,部分企业甚至陷入亏损境地。在此背景下,甲醛行业虽有新增产能落地,但不具备竞争优势的企业预计将通过降负荷或停车等方式调整生产,进而影响整体产量。

从投产进度维度来看,2026年3月至年末甲醇下游行业产能逐步释放,随着下游各板块产能的逐步释放,甲醇市场整体规模增速将持续攀升,市场辐射范围有所延伸,区域消费结构进一步优化,甲醇行业各地区之间的货源流通格局也将随之发生结构性改变。传统的甲醇货源流通路径可能出现优化或者扩张,区域货源流向将根据周边地区供需缺口灵活调整,而推动全国甲醇市场流通效率的提升,形成更为均衡的区域供需生态。

上一篇:新华星耀江河项目户型图-价格