决策参考:华信人咨询报告强调天猫实木沙发83.7%销售额来自中高端-2025年10月-实木沙发

我们深入分析了天猫实木沙发83.7%的销售额来自中高端产品,并揭示出三个值得关注的发现。华信人咨询不仅提供了详实数据,更搭建了理解数据的逻辑框架。在信息繁杂的当下,本报告致力于为您提炼最具价值的商业机会。

一、三大电商平台实木沙发价格定位剖析

从价格区间分布来看,天猫平台以中高端产品为核心,3010-11999元区间占比高达83.7%,体现出较强的品牌溢价能力;京东平台价格分布相对均匀,各区间均占有稳定份额;抖音平台则以低价产品为主流,低于3010元的产品占比达45.3%,反映出其流量驱动的销售模式。

各平台定位差异显著:天猫聚焦中高客单价市场,5999-11999元区间占比47.7%,与其品质电商定位相符;京东在高于11999元的高端市场占比18.4%,延续了其在3C家电领域的优势;抖音低价策略突出,低于5999元的产品占比达78.7%,需关注其毛利率压力。

市场结构分析显示,3010-5999元是核心价格带,三大平台合计占比超过70%,建议企业重点布局该区间并优化SKU配置;高端市场(>11999元)中京东独占性较强,存在细分机会;抖音低价产品占比过高,需警惕价格战对行业整体利润的侵蚀。

数据来源:华信人咨询《2025年中国实木沙发品类洞察报告》

二、天猫实木沙发中高端主导与消费升级趋势

从价格区间销售趋势来看,3010-5999元与5999-11999元区间共同贡献了83.7%的销售额,表明中高端市场是天猫实木沙发的核心。其中,5999-11999元区间以32.7%的销量占比贡献了47.7%的销售额,毛利率潜力更高,建议优化产品组合以提升投资回报率。

月度销量分布呈现出消费升级趋势:从M1至M4,5999-11999元区间销量占比从21.5%上升至49.7%,M5之后虽有所回落但仍保持在30%以上,说明季节性促销(如M7-M8)带动了低价区间的反弹,需关注库存周转率的波动。

低价区间(<3010元)销量占比波动较大(M1为26.3%,M8为32.8%),但销售额占比仅为8.2%,反映出价格敏感用户虽多但贡献有限。建议通过交叉销售提升客单价,平衡销量与利润结构。

数据来源:华信人咨询《2025年中国实木沙发品类洞察报告》

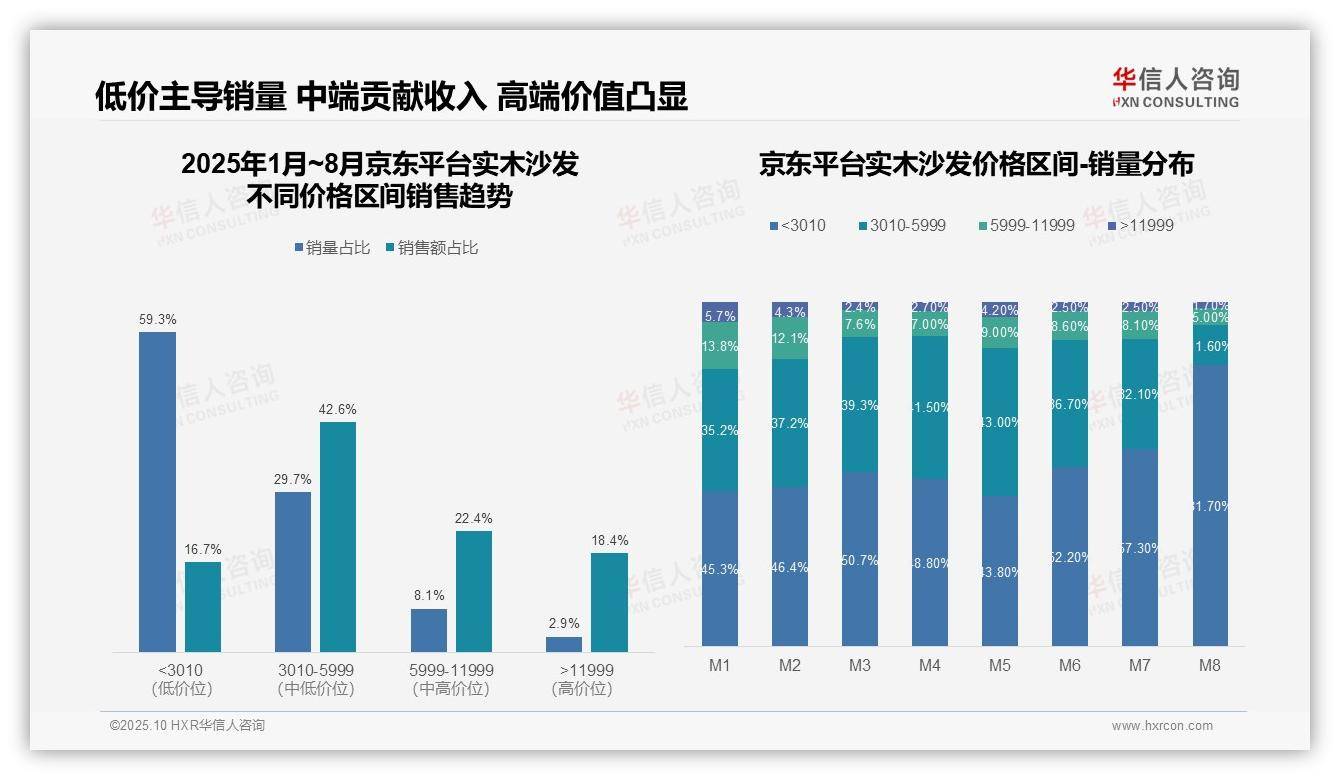

三、京东实木沙发低价走量策略与消费降级风险

从价格区间销售趋势来看,京东平台实木沙发呈现明显的低价主导特征。3010元以下区间销量占比高达59.3%,但销售额占比仅为16.7%,说明平台主要依赖低价走量策略。中端价位(3010-5999元)贡献了42.6%的销售额,成为平台收入主力,反映出消费者对性价比产品的偏好。

月度销量分布显示出明显的消费降级趋势。M1至M8期间,3010元以下区间销量占比从45.3%激增至81.7%,而中高端区间持续萎缩。特别是M8月,低价产品占比突破80%,表明消费者预算收紧,市场整体向价格敏感型转变,这对平台毛利率构成压力。

价格结构与盈利分析揭示了平台运营效率问题。高价产品(>11999元)虽仅占销量的2.9%,却贡献了18.4%的销售额,显示出高毛利价值。但低价产品占比过高导致整体客单价偏低,建议平台优化产品组合,提升中高端产品曝光,改善整体投资回报率。

数据来源:华信人咨询《2025年中国实木沙发品类洞察报告》

四、抖音实木沙发低价波动与季节性销售模式

从价格区间销量分布来看,低于3010元的低价位段占据绝对主导,1-8月平均销量占比达83.6%,但销售额占比仅为45.3%,表明抖音平台以低价走量策略为主。M3-M4及M7-M8期间,该区间占比高达85%以上,显示促销期消费者更倾向于性价比选择,但需关注低客单价对整体盈利能力的稀释。

中高端价格带(3010-11999元)呈现波动性增长。3010-5999元区间销售额占比达33.4%,5999-11999元占比21.3%,合计贡献54.7%的销售额。M2、M5-M6期间中高端销量占比明显提升(如M2达20.6%),反映出部分消费升级趋势,但稳定性不足,需强化高客单价产品的运营。

月度销售结构显示出明显的季节性波动。M3-M4及M7-M8期间低价区间占比冲高,可能与平台大促活动相关;而M2、M5-M6期间中高端占比上升,或对应春节后及年中消费回暖。建议优化库存周转,在旺季加强低价引流,淡季推动高毛利产品,以平衡整体投资回报率。

数据来源:华信人咨询《2025年中国实木沙发品类洞察报告》

我们在传播性上做出了一定妥协,更严谨的版本请参阅完整报告。在《2025年中国实木沙发品类洞察报告》完整版中,您将获得可直接落地的渠道策略建议与风险评估。我们不仅提供报告,更提供基于数据的深度解读与战略咨询。期待与您进一步交流。