A股收评:指数集体下探!光伏设备板块走弱,商业航天逆市爆发

节前最后一个交易日,A股三大指数今日集体下挫,截至收盘,沪指跌1.26%报4082点,深证成指1.28%,创业板指跌1.57%。全市场成交额接近2万亿元,较前一交易日缩量1618亿元,超3800股下跌。

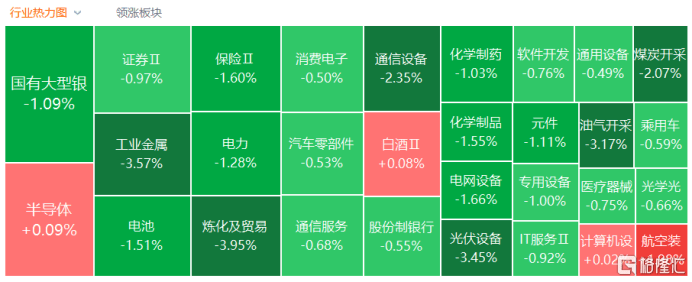

盘面上,CPO概念下挫,长芯博创跌逾11%;光伏设备板块走低,双良节能跌停;小金属板块普跌,云路股份、龙磁科技等多股跌逾5%;玻璃玻纤板块走弱,山东药玻领跌;航运港口、F5G概念、钛白粉及Kimi概念等跌幅居前。另外,船舶制造板块走高,亚星锚链涨停;商业航天板块拉升,航发动力涨停;机器人板块活跃,五洲新春领涨;水产养殖、电机及减速器等板块涨幅居前。

具体来看:

光伏设备板块走低,双良节能跌停,协鑫集成、迈为股份、亚玛顿等多股跟跌。

华鑫证券分析称,国内市场在手地面项目订单执行量逐步下滑,新签订单能见度有限;海外市场拉货节奏则受到出口退税影响反转增强,预期2026年一季度出货将以海外市场为主体。在季节性需求偏弱的背景下,叠加近期组件涨价的市场氛围,采购态度趋于观望,2026年一季度订单能见度仍显不足。

小金属、贵金属等板块弱势,风华高科、洛阳钼业、ST萃华跌超5%,紫金矿业、盛屯矿业、株冶集团等多股跟跌。

消息面上,2月13日,深圳市地方金融管理局、中国人民银行深圳市分行等10部门发布关于进一步规范黄金市场经营行为的公开提示。同日,黄金、白银价格震荡。五矿期货表示,市场焦点已转向即将公布的美国1月CPI数据,通胀路径将成为下一阶段定价美联储政策与贵金属走势的关键。

油改概念板块下跌,中国石油、山东海化跌超4%,中油工程、恒逸石化、中国石化等多股跟跌。

消息面上,当地时间2月12日,美国总统特朗普表示,美国“必须”与伊朗达成协议,否则局势将“非常严重”。特朗普称希望美伊“一个月左右”达成协议。

商业航天、航空装备板块强势,安达维尔、航发动力涨停,江航装备、航材股份、航发控制等多股跟涨。

消息面上,据中国载人航天工程办公室消息,北京时间2026年2月11日,在长征十号运载火箭系统低空演示验证与梦舟载人飞船系统最大动压逃逸飞行试验中,火箭完成低空演示验证飞行并在海上安全溅落。2月13日上午,海上搜索回收分队完成火箭一级箭体打捞回收任务。这是我国首次在海上实施运载火箭搜索回收任务,对推进运载火箭可重复使用技术发展具有重要意义。

半导体、芯片板块走强,易天股份、深科技等多股涨停,上声电子、精测电子、先导基电等多股跟涨。

消息面上,周四,日本闪存制造商铠侠发布2025财年第三财季(截至2025年12月31日)财务报告。财报显示,铠侠2025财年第三财季实现营业收入5436亿日元,同比增长20.8%,环比增长21.3%,远超市场预期。

此外,市场研究公司Counterpoint近日发布的《2月内存价格追踪报告》显示,截至2026年第一季度,内存价格环比上涨80%—90%,本轮上涨的主要推手是通用服务器DRAM价格大幅攀升。

影视院线拉升,光线传媒涨超15%,横店影视、博纳影业、中国电影等多股跟涨。

消息面上,据网络平台数据,截至2月12日15点,2026年春节档电影预售票房已突破1.6亿元。除此之外,近日,字节跳动推出新版AI视频模型Seedance2.0,实测效果火爆全网。开源证券表示,Seedance2.0给用户提供“导演级”的控制精度,或为AI影视的“奇点”时刻。

个股异动:

光线传媒涨17.76%,报297.9元。消息面上,据2026年2月12日互动平台显示,公司参投的《飞驰人生3》《惊蛰无声》《熊猫计划之部落奇遇记》定档2026年大年初一,春节档预售火热。此外,公司预计2025年净利润15–19亿元,同比增长413.67%–550.65%。

展望后市,招商证券指出,市场在2月以震荡为主,节后指数有望强于节前。主攻方向上,前期涨价品种开始向石油石化、食品饮料扩散,建筑建材受益于“十五五”规划的重大项目。轮动加快可能是2月最重要的特征。