罕见9连跌,历史第二次!上证50指数,后市怎么走?

最近,A股市场“冰火两重天”,有色金属、国防军工、电子等行业轮番走强,而大盘蓝筹却持续阴跌。

截至1月23日,上证50指数遭遇9连跌;同期,富时中国A50期货亦走出9连跌行情;中证大盘蓝筹25指数表现同样疲软,1月12日至23日,仅有1月15日微涨,自1月16日起,该指数6连跌。

上证50指数9连跌,历史第二次

截至1月23日,上证50指数成份股总市值超过27万亿元,占全部A股总市值比重超过两成,是大盘蓝筹板块的“晴雨表”。

复盘历史数据,上证50指数仅出现过两次9连跌,第一次发生于2013年5月29日至当年6月13日,区间累计跌幅超过9%;时隔12年,2026年1月13日至23日的本轮调整,成为该指数历史上第二次9连跌,区间跌幅达3.55%。

伴随指数下行,跟踪上证50指数的ETF资金也大幅流出。1月13日至23日,跟踪上证50的ETF资金净流出额超过419亿元,其中华夏上证50ETF资金净流出额接近416亿元,资金撤离迹象明显。

从历史走势来看,上证50指数共出现过33次连续5日以上(不含5日)下跌的行情。2010年及以前共11次,其间跌幅均值接近8%,其中2008年6月3日至同年6月13日(连续8日下跌)跌幅超过17%;2011年至2020年共13次,其间跌幅均值超过6%;2021年至今则出现9次,其间跌幅均值收窄至4.37%。其中,2022年至2024年较为集中,合计出现7次。

具体到不同年份,2004年、2008年、2010年及2024年均出现3次,其中2008年的连跌期间平均跌幅超过12%。2012年、2013年、2016年、2018年、2022年及2023年,均出现了2次。

止跌后有大概率反弹

连续数日下跌之后,A股市场后续走势备受关注。以上述33次连跌5日以上的行情为样本,以连续下跌截止日为基准日(T日)统计,上证50指数在T日至T+3日、T+5日、T+10日的平均涨跌幅均为负值。

不过从上涨交易天数占比来看,在T+10内,上证50指数有5个及以上交易日上涨的概率超过78%,上证指数这一概率接近72%。

比如,2022年3月2日至9日,上证50指数连续6日下跌,止跌后的10个交易日内,该指数有7个交易日上涨,上证指数收获8个上涨交易日。2024年4月2日至12日,上证50指数连续6日下跌,止跌后的10个交易日内,上证50指数与上证指数均有6个交易日上涨。

截至当前,上证50指数尚未出现过10连跌的行情,下周一能否止跌?业内人士指出,近期A股市场结构性行情凸显,上证50指数的9连跌属于风格切换与短期情绪释放,而非基本面的系统性恶化。短期大概率以“技术性反弹+震荡修复”为主;中期走势取决于量能、政策与盈利验证。

10只成份股逆势上涨

从上证50指数成份股来看,自2026年1月13日至23日的9个交易日中,超过八成成份股下跌天数不低于5个交易日。其中,贵州茅台连续9日下跌,恒瑞医药、中国建筑、山西汾酒等4只成份股有8个交易日下跌。

下跌天数低于5个交易日的有豪威集团、万华化学、三一重工等,其中洛阳钼业、澜起科技、国电南瑞、北方稀土等均仅有3个交易日下跌。

从市场表现来看,自2026年1月13日至23日,跌幅居前的有寒武纪-U、农业银行、中国电信、兴业银行等,其中前2只成份股区间跌幅均超过10%。

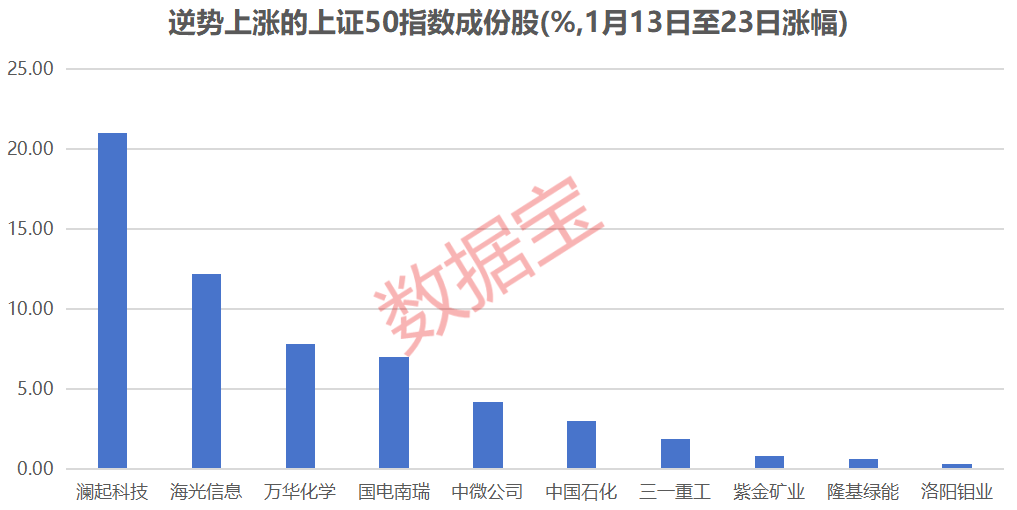

10只成份股逆势上涨,澜起科技、海光信息、万华化学及国电南瑞区间涨幅均超过7%,前2只成份股涨幅均超过10%。这10只个股主要分布于电子、有色金属及电力设备行业。

绩优滞涨热门股出炉

进一步分析发现,2026年1月13日至1月23日,上证50指数成份股中,电力设备、有色金属及电子三大行业上涨的成份股数量占比位居前列。值得一提的是,上文提及的10只逆势上涨成份股中,澜起科技、紫金矿业、洛阳钼业等多家公司2025年业绩预喜(含预增、扭亏、略增)。

由此可见,虽然大盘蓝筹板块整体表现疲软,但热门赛道的大盘蓝筹股并未受到明显拖累,尤其是在优秀业绩加持下,相关个股走势相对坚挺。

从全市场来看,截至1月23日,电子、电力设备、有色金属行业中,2025年业绩预喜的个股有76只,其中2025年以来(截至2026年1月23日)跑输同期上证指数(涨幅23.4%)的个股仅有11只。

按照业绩预告下限来看,中科蓝讯、TCL科技2025年净利润增幅下限均超过100%。

中科蓝讯2025年净利润预增下限超过350%,公司表示,2025年非经常性损益主要为投资摩尔线程和沐曦股份取得的公允价值变动,较上年有大幅增长,导致公司2025年度实现归属于母公司所有者的净利润较上年大幅增长。

另外,实益达、神力股份、利亚德2025年均实现扭亏。

从市场表现来看,这11只绩优滞涨股中,锡华科技、优迅股份、亿道信息2025年均呈下跌行情,奥拓电子、艾为电子、中科蓝讯、上海电气等2025年以来涨幅均低于20%。

【直播预告】