国企/上市公司跨省份供水业务布局、全国36个重点城市自来水价格排名、多个水务项目建设和运营升级

市政供水是指城市自来水供水企业通过公共供水管道及其附属设施,向单位和居民的生活、生产和其他各项建设提供用水的方式。

市政供水工程一般包括:水源地取水工程、输水工程、水处理工程、调蓄工程、加压提升工程以及遍及城市的配水管网工程等。市政水处理工艺的目的是使天然水源的原水经过处理水质达到《生活饮用水卫生标准》的要求。

常见的市政饮用水水源种类为地下水水源和地表水水源,由于水源种类及原水水质的不同,其处理方法和工艺也各不相同。

图表1:市政饮用水的水源种类及特征

资料来源:水利部、韦伯咨询

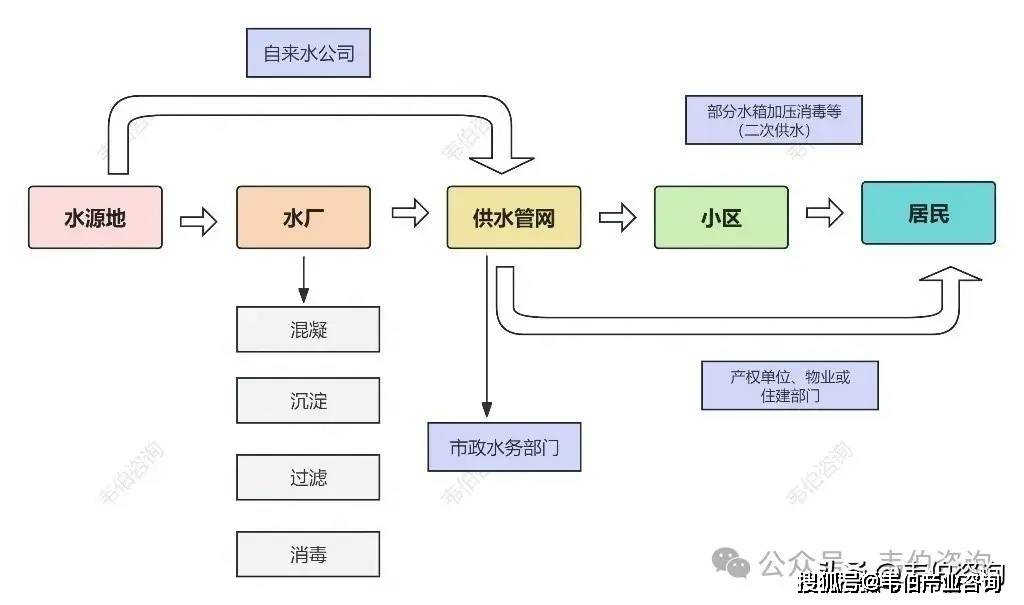

目前,城市供水的流程大致如下:水从水源地输送至水厂——经混凝、沉淀、过滤、消毒等工序处理——通过主支管网输送到千家万户。对于一些小区的高层建筑,通常还需要采取水箱加压、消毒等措施进行二次供水。

二次供水是指单位或个人将城市公共供水或自建设施供水经储存、加压,通过管道再供用户或自用的形式,是城市供水系统(原水供应、制水生产、清水输送、二次供水)四大环节的最后一环。

图表2:自来水从生产到入户的主要环节及流程梳理

资料来源:水利部、韦伯咨询

一、城市供水能力稳定增长,市政供水行业平稳发展

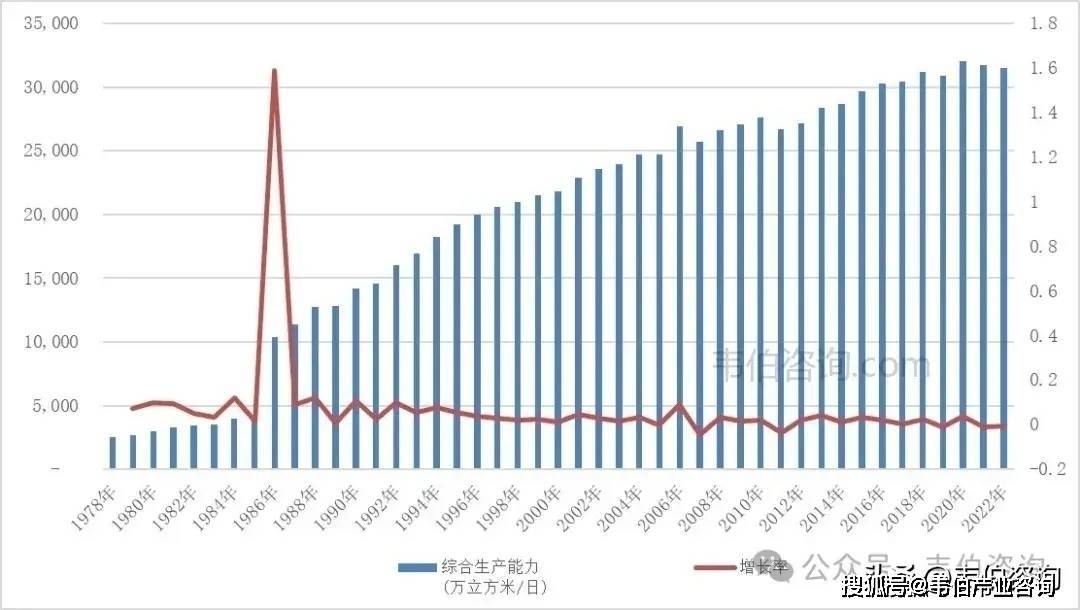

为满足我国城市自来水用户不断增长的用水需求,我国城市供水综合生产能力也稳步增长。

近十年,全国城市供水能力整体保持稳定,大部分年份里有小幅的增长。2019年出现了负增长,2020年短暂恢复后,近两年有小幅下滑。2022年,全国城市自来水综合生产能力达到3.15亿立方米/日,同比减少1%。

图表3:1978-2022年中国城市供水综合生产能力及增长趋势(万立方米/日,%)

资料来源:住建部、韦伯咨询

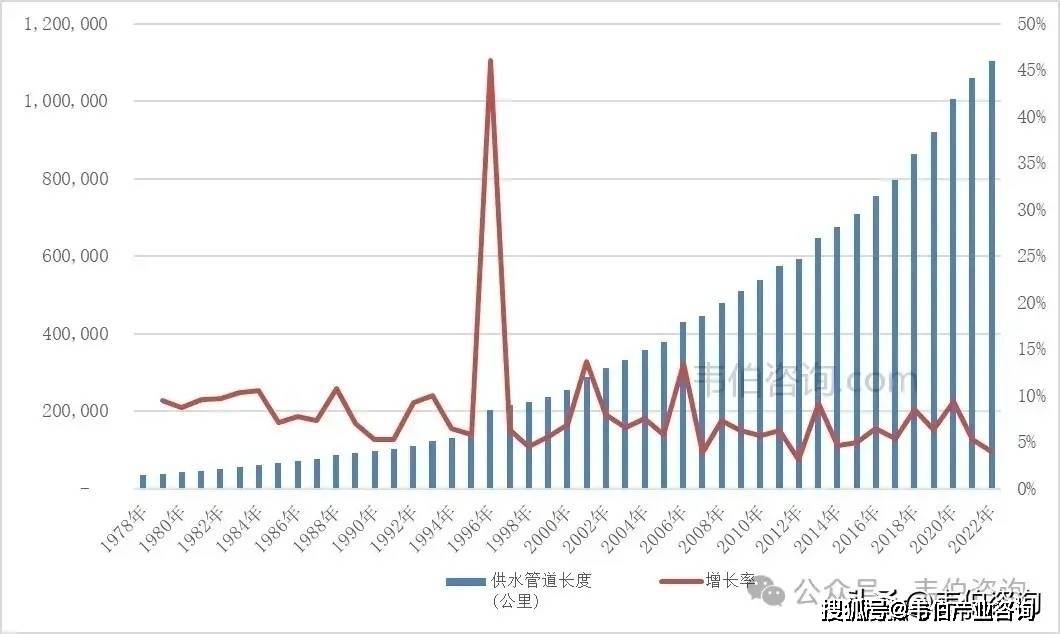

2016年,中国城市供水管网长度为75.66万公里。2022年,中国城市供水管网长度为110万公里,同比增长4.06%。7年共增长34.64万公里,增幅高达45.78%,年均增长管道长度约5万公里,年均增幅6.54%。截至2022年底,我国城市供水普及率99.39%,城市用水普及率进一步上升至99.39%。

图表4:1978-2022年中国城市供水管道长度及增长趋势(公里,%)

资料来源:住建部、韦伯咨询

2021年,全国城市供水总量达673.34亿立方米,同比增长7%。2022年,全国城市供水总量674.41亿立方米,与上年基本持平;供水普及率99.39%,比2021年增加0.01个百分点。按用途划分,生活用水占比最高,其次是生产用水和公共服务等方面用水。

图表5:1978-2022年中国城市供水总量及增长趋势(公里,%)

资料来源:住建部、韦伯咨询

尽管城市人口增长和用水普及率近年来的整体提升带动了用水需求的增加,但我国城市供水总量一直保持着低速增长,主要得益于节水工作的开展,用水效率的提高在很大程度上抵消了用水需求增加的压力。

2022年,中国的自来水综合生产能力约为7.亿吨/日,供水总量约为1188亿吨。随着城镇化的进一步发展及农村供水设施的完善,预计到2027年中国自来水供应能力及供应量将分别达到8.6亿吨/日及1421亿吨的规模。

图表6:2017-2027年中国自来水综合生产能力及供水总量预测(亿吨/日,亿吨)

资料来源:住建部、Frost & Sullivan、韦伯咨询

二、多地推进供水价格调整,有望改善相关企业盈利

当前,水价是政府宏观调控的主要手段,水费征收范围包含居民生活用水、生产经营用水(工业用水、行政事业用水、经营服务用水)和特种行业用水三类。其中,居民生活用水水价整体最低,生产经营用水水价次之,特种行业用水水价最高。由于居民生活用水量在城市用水量中占比最高,水务企业供水收入主要来源于居民生活用水。

城镇居民生活阶梯水价主要由自来水单价、污水处理费、水资源费(税)、附加费/基金等构成。

图表7:城镇居民生活阶梯水价构成及特征

资料来源:发改委、韦伯咨询

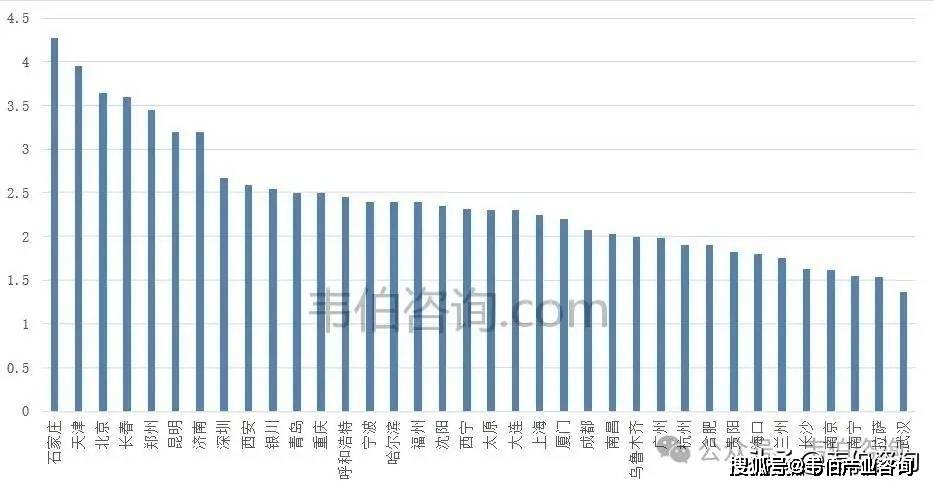

当前,我国366个重点城市居民生活用水价格基本保持稳定,第一阶梯终端水价处于2.34-5.23元/立方米之间,平均值约3.44元/立方米。

截止2024年3月,从全国36个重点城市自来水价格排名来看,石家庄、天津、北京、长春、郑州等水资源匮乏的北方城市自来水价格明显高于其他城市,分别为4.28、3.95、3.64、3.6、3.45元/立方米;南宁、拉萨、武汉三个城市的自来水价格最低,分别为1.55、1.54、1.37元/立方米。

图表8:截止2024年3月全国36个重点城市自来水价格(不含污水处理费)排名及对比(元/立方米)

资料来源:发改委、韦伯咨询

2021年6月,国家发展改革委、住房城乡建设部修订印发《城镇供水价格管理办法》和《城镇供水定价成本监审办法》,自2021年10月1日起施行。相较于《城市供水价格管理办法》(1998年印发,2004年修订),本次《城镇供水价格管理办法》在原先基础上进一步明确了城镇供水价格的定价原则、定价方法、定调价程序,并对水价分类、计价方式等进行了调整。

图表9:新旧两版《城镇供水价格管理办法》内容调整对比

资料来源:发改委、韦伯咨询

自两项《办法》颁布至今,多地积极推进供水价格新规施行工作。上海、深圳、福安、安阳、来宾和邵阳等城市调整了当地水价;西安市、常德市、云南宜良县等已召开调价听证会。

2024年4月3日,广州市发展和改革委员会官网发布《广州市中心城区自来水价格改革方案(听证版)》,提出两套自来水价格调整方案供听证,听证会于5月9日举行。

两方案的平均供水价格都是3.4元/立方米(含税),但居民和非居民对供水价格上涨的分担程度有所不同。方案一侧重于节省非居民端用水开支,方案二节省居民端用水开支。

图表10:2024年4月广州市中心城区居民生活用水现行价格及调整方案(元/立方米)

资料来源:广州市发改委、韦伯咨询

广州市自来水有限公司作为广州市中心城区唯一的自来水供应企业,2023年自来水销售业务收入占公司整体营收的比重高达97%;截至2024年3月底,公司共拥有7家自来水厂,供水能力为505万立方米/日。

近三年来,广州自来水公司连续亏损,由2021年的0.26亿元扩大至2023年的3.75亿元。此次用水调价听证会是广州市自2012年之后首次调价,如调价成功将改善企业的盈利能力。

图表11:2021-2024年广州市自来水有限公司营业收入及利润总额(亿元)

资料来源:公司公告、韦伯咨询

三、外资水务巨头业务收缩,国内供水市场格局分散

国际水务巨头威立雅水务、苏伊士环境、英国泰晤士水务公司(简称“泰晤士水务”)和柏林水务集团(简称“柏林水务”)在全球范围内开展供水及污水处理业务,先后纷纷进入中国水务市场,综合竞争实力较强。

在20世纪末前后中国以对外资招商为主导的PPP的上半场中,威立雅、苏伊士、泰晤士水务、柏林水务、里昂水务等一起引领了中国水务市场的发展,项目主要分布于上海、天津、重庆等一、二线及省会级城市。

2003-2004年,英国泰晤士水务集团、柏林水务、里昂水务集团、香港国泰国际等陆续收缩或者直接退出中国水务市场。

近年来,威立雅、苏伊士等外国领先企业逐步在国内的市政污水领域进入守势并转战技术难度更高的危废处理领域和工业市场。

截止2023年底,威立雅为大中华区1,542万名居民供应饮用水、向管网输入16.2亿立方米饮用水。苏伊士在中国建造了逾400座饮用水及污水处理厂。

图表12:国际水务巨头在华供水业务历史及发展阶段梳理

资料来源:发改委、韦伯咨询

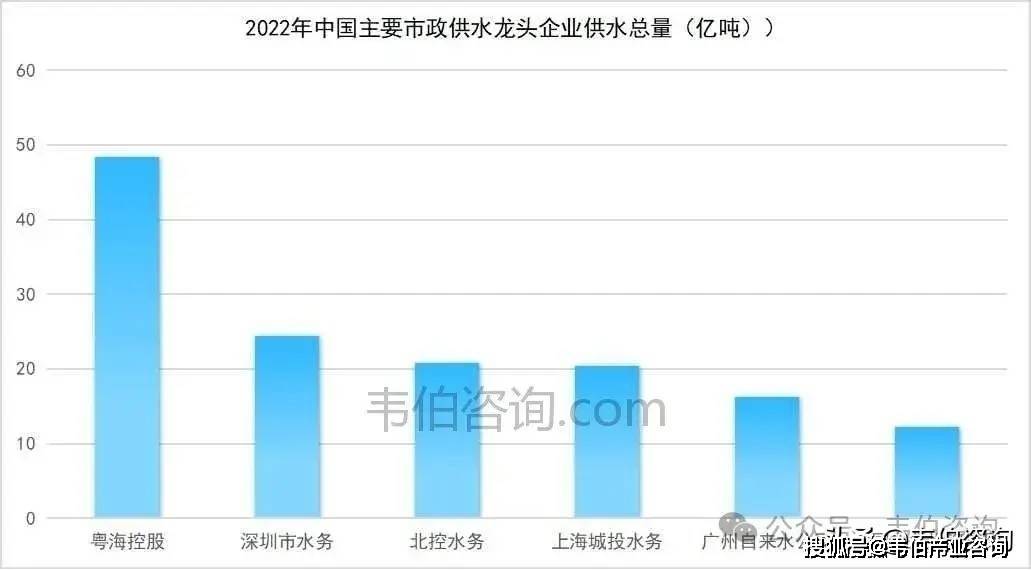

当前,中国市政供水行业呈现市场化不充分、市场格局分散的特点。水务企业中,能够跨区域布局供水业务的企业非常少,只有实力强大的国企或上市公司才能实现跨省份供水业务布局。

以供水量计算,韦伯咨询根据各公司发布的公开数据整理,粤海控股以48.42亿吨的供水量排名第一,并大幅领先其他龙头企业,其城市供水业务主要由粤海水务股份及粤海水务控股负责运营,业务范围包括江苏、广西、广东、海南、江西和安徽的部分区域,控股的自来水子公司数量超过50家。

图表13:截至2023年9月底广东粤海控股集团有限公司供水业务产能情况(万吨/日)

资料来源:公司公告、韦伯咨询

另一个供水巨头北控水务集团,截至2022年末公司已在贵州、福建、广东、湖南、河北、山东、河南、广西及内蒙古等9省区运营122座水厂,2022年公司国内市场实际供水总量达20.8亿吨。

此外,供水总量超过10亿吨规模的还包括深圳市水务(集团)有限公司、上海城投水务(集团)有限公司、广州市自来水有限公司、中国水务投资集团有限公司、等水务巨头。

图表14:2022年中国主要市政供水龙头企业及供水总量(亿吨)

资料来源:公司公告、韦伯咨询

更多关于市政供水行业的全面数据和深度研究,请查看韦伯咨询独家发布的最新版

《2025年中国自来水行业专题调研与深度分析报告》

《2025年中国市政供水行业专题调研与深度分析报告》

一、报告简介

《2025年中国市政供水行业专题调研与深度分析报告》由韦伯咨询水务行业研究专家团队耗时数月,经过全面深入的市场调研,引用国内外权威数据,运用科学的产业研究模型及方法,最终形成了涵盖市政供水行业政策规划、市场需求、竞争格局、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等内容详尽的深度研究报告,对预知市政供水行业需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。

正文目录

第一章 中国市政供水行业发展背景与环境

第一节 中国水资源及供用水情况

一、中国水资源分布状况

二、供水规模及投资情况

三、用水结构与增长情况

四、排水及污水处理现状

第二节 中国市政供水行业发展概况

一、相关概念界定

二、市政供水的来源

三、市政供水的生产环节

四、水务行业发展历程回顾

第三节 中国市政供水行业发展特点

一、季节性与周期性

二、垄断性与区域性

三、企业的技术水平

四、业务的相对稳定性

第二章 中国市政供水行业核心政策与规划分析

第一节 供水行业国家政策与顶层规划

一、国家水网建设规划

二、二次供水设施改造

三、取水用水总量控制

四、市政供水建设及改造

五、污水处理基础设施建设

六、污水资源化及再生利用

七、水资源安全和节约利用

第二节 农村自来水政策及规划分析

一、农村用水特点及管理体制

二、农村饮水安全保障的进展

三、农村自来水普及发展规划

第三节 市政供水财税扶持及价格政策

一、相关税收减免及优惠

二、水费征收政策及水价

三、自来水价格机制及政策

四、智慧水务的建设及应用

第四节 市政供水行业相关标准及规范

第三章 中国市政供水行业市场供求及运行情况

第一节 市政供水行业市场供求状况

一、城市供水情况及增长趋势

二、城市用水情况及增长趋势

三、各省区供水设施建设及规模

四、各省区用水规模及售水情况

第二节 市政供水行业市场化及盈利情况

一、供水行业市场化水平

二、行业盈利能力及补贴

三、供水企业的盈利水平

第三节 市政供水及水务市场化运作模式

一、模式(一)

二、模式(二)

三、模式(三)

四、模式(四)

五、模式(五)

六、模式(六)

七、其他模式

第四节 市政供水产业链及市场需求分析

一、产业链梳理

二、自来水供应

三、污水处理市场

四、污泥处理市场

五、再生水利用市场

六、管道直饮水市场

七、排水管网建设市场

第四章 中国市政供水及水务行业竞争格局分析

第一节 中国市政供水行业准入壁垒

一、政府授权壁垒

二、地域壁垒

三、资金壁垒

四、经营能力和资质壁垒

第二节 中国水务行业竞争格局分析

一、水务行业主要市场主体

二、水务行业区域竞争格局

三、国内水务企业的竞争情况

第三节 国际水务巨头在华供水业务

一、在华供水业务整体情况

二、在华发展历史及阶段分析

三、重点企业的供水业务情况

第四节 市政供水行业格局与集中度

第五章 中国市政供水行业重点企业及案例分析

第一节 广州市自来水有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务发展战略与规划

四、市政供水业务产销及运营情况

五、市政供水业务营收及盈利能力

六、市政供水业务实力及竞争地位

第二节 北控水务集团有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务发展战略与规划

四、市政供水业务产销及运营情况

五、市政供水业务营收及盈利能力

六、市政供水业务定价及成本构成

七、市政供水业务实力及竞争地位

第三节 成都市兴蓉环境股份有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务发展战略与规划

四、市政供水业务产销及运营情况

五、市场供水调价机制及价格变化

六、市政供水业务营收及盈利能力

七、市政供水业务实力及竞争地位

第四节 广西绿城水务集团股份有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务发展战略与规划

四、市政供水业务产销及运营情况

五、市政供水业务营收及盈利能力

六、市政供水业务实力及竞争地位

第五节 中山公用事业集团股份有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务发展战略与规划

四、市政供水业务产销及运营情况

五、市政供水业务营收及盈利能力

六、市政供水业务实力及竞争地位

第六节 中国水务集团有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务发展战略与规划

四、市政供水业务产销及运营情况

五、市政供水业务营收及盈利能力

六、市政供水业务实力及竞争地位

七、市政供水经营模式及增长动力

第七节 江苏江南水务股份有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务发展战略与规划

四、市政供水业务产销及运营情况

五、市政供水业务营收及盈利能力

六、市政供水业务实力及竞争地位

七、市政供水业务经营模式及特点

第八节 广东粤海控股集团有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务发展战略与规划

四、原水供应及城市供水业务分析

五、原水供应业务收入及盈利能力

六、城市供水业务收入及盈利能力

七、市政供水业务实力及竞争地位

第九节 重庆水务集团股份有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务发展战略与规划

四、市政供水业务产销及运营情况

五、市政供水业务营收及盈利能力

六、市政供水业务实力及竞争地位

第十节 钱江水利开发股份有限公司

一、公司主营业务

二、公司整体经营状况

三、市政供水业务战略与规划

四、原水供应业务产销及运营

五、自来水供应业务产销及运营

六、市政供水业务营收及盈利能力

七、市政供水业务实力及竞争地位

第六章 中国市政供水行业发展趋势与投资前景

第一节 中国市政供水行业的发展趋势

一、竞争格局变化

二、业务重心转型

三、市场资源下沉

四、运维转型升级

第二节 中国市政供水产业链投资机会

一、水务衍生行业

二、部分重点区域

三、供水管网改造

四、村镇污水处理

五、二次供水市场

第三节 市政供水行业面临的风险及防范

一、风险(一)

二、风险(二)

三、风险(三)

四、风险(四)

五、风险(五)

六、风险(六)

图表目录

图表 1:2011-2024年全国水资源总量及增长趋势(万亿立方米,%)

图表 2:2017-2024年中国地表水和地下水资源量变化情况(亿立方米)

图表 3:2018-2023年中国城市供水能力及增长情况(万立方米/日,%)

图表 4:2018-2023年中国城市供水量及用水普及率变化趋势(亿立方米,%)

图表 5:2024年全国供水地表/地下水源非常规水源供水量及占比(亿立方米,%)

图表 6:2018-2023年中国城市供水管道长度变化及增长趋势(万公里,%)

图表 7:2003-2023年中国城市及县城供水/排水固定资产投资及增长情况(亿元)

图表 8:2011-2024年中国用水总量变化及增长趋势(亿立方米,%)

图表 9:2024年中国用水主要领域及市场份额(%)

图表 10:2009-2023年中国城市及县城供水管道长度变化情况(万公里)

图表 11:2010-2023年中国城市污水排放量及增长趋势(亿立方米,%)

图表 12:2010-2023年全国城市污水处理量及处理率增长趋势(亿立方米,%)

图表 13:2010-2023年中国县城污水排放量及增长趋势(亿立方米,%)

图表 14:2010-2023年全国县城污水处理量及处理率增长趋势(亿立方米,%)

图表 15:自来水从生产到入户的主要环节及流程梳理

图表 16:“十四五”全国城市水系统建设主要指标

图表 17:全国典型地区再生水利用配置试点城市名单

图表 18:中国36个重点城市居民生活用水第一阶梯终端水价情况(元/立方米)

图表 19:新旧两版《城镇供水价格管理办法》调整梳理及对比

图表 20:城镇供水价格审批事项简化流程图

图表 21:2013-2023年国内36座重点城市居民用水价格变化趋势(元/吨)

图表 22:2024年4月广州市中心城区自来水价格变动情况表

图表 23:1978-2023年中国城市供水综合生产能力及增长趋势(万立方米/日,%)

图表 24:1978-2023年中国城市供水管道长度及增长趋势(公里,%)

图表 25:1978-2023年中国城市供水总量及增长趋势(万立方米,%)

图表 26:1978-2023年中国城市生活用水量及增长趋势(万立方米,%)

图表 27:1978-2023年中国城市用水人口及增长趋势(万人,%)

图表 28:1978-2022年中国城市人均日生活用水量及增长趋势(升,%)

图表 29:2023年中国32个省(区、市)城市供水综合生产能力及排名(万立方米/日)

图表 30:2022年中国32个省(区、市)城市自来水厂数量及排名(个)

图表 31:2023年中国32个省(区、市)城市供水管道长度及排名(公里)

图表 32:2023年中国32个省(区、市)城市供水总量及排名(万立方米)

图表 33:2023年中国32个省(区、市)城市售水量及排名(万立方米)

图表 34:2023年中国32个省(区、市)城市生活用水量及排名(万立方米)

图表 35:2023年中国32个省(区、市)城市用水户数及排名(万立方米)

图表 36:2022年中国32个省(区、市)城市用水人口规模及排名(万立方米)

图表 37:2022年中国32个省(区、市)城市人均日生活用水量情况(升)

图表 38:PPP模式的运作过程

图表 39:PPP模式的主要运作方式

图表 40:BOT模式的产生及基本概念

图表 41:典型的BOT模式示意图

图表 42:典型的BT模式示意图

图表 43:污水处理类TOT模式的运作结构示意图

图表 44:水务行业上中下游主要环节及产业链梳理

图表 45:2017-2027年中国自来水综合生产能力及供水总量预测(亿吨/日,亿吨)

图表 46:2010-2023年全国城市污水处理厂处理能力及增长趋势(万立方米/日,%)

图表 47:2010-2023年全国城市污水处理率及变化趋势(%)

图表 48:福建省及甘肃省市政污水提标改造市场空间

图表 49:2023年全国建制镇污水处理厂数量及处理能力、污水处理装置处理能力(个,万立方米/日,%)

图表 50:2023年全国乡一级污水处理厂数量及处理能力、污水处理装置处理能力(个,万立方米/日,%)

图表 51:2011-2023年全国城镇湿污泥产生及处置情况变化趋势(万吨)

图表 52:2011-2023年全国城市历年干污泥产生量及增长趋势(万吨,%)

图表 53:2011-2023年全国城市历年干污泥处置量及增长趋势(万吨,%)

图表 54:国城镇污水处理厂污泥产量及增速(万吨/日,%)

图表 55:2020-2025年污泥产量、无害化处置量及处置比例预测(万吨/日,%)

图表 56:“十四五”期间全国污泥处置市场空间及规模预测(万吨/日,亿元,%)

图表 57:2018-2024年全国再生水利用量及利用率增长趋势(亿立方米,%)

图表 58:污水处理方式的主要类别及特征

图表 59:推动污水资源化的主要因素梳理

图表 60:2014-2024年中国居民人均可支配收入及增长情况(万元,%)

图表 61:各地政府推动的管道直饮水项目建设情况整理

图表 62:管道直饮水业务成为中国水务新的增长极(百万元港币,%)

图表 63:国内水务企业主要类别及代表企业

图表 64:重点水务上市公司供水规模及项目所在地分布情况

图表 65:国际水务巨头在华供水业务历史及发展阶段梳理

图表 66:截至2024年底广东粤海控股集团有限公司供水业务产能情况(万吨/日)

图表 67:2024年中国主要市政供水龙头企业及供水总量(亿吨)

图表 68:截止2024年3月广州市自来水有限公司组织架构图

图表 69:截止2024年3月广州市自来水有限公司一级子公司情况

图表 70:2022-2025年广州自来水有限公司主要财务数据及指标(亿元,%)

图表 71:2022-2025年广州市自来水有限公司原水取水情况(亿立方米,元/立方米)

图表 72:2022-2025年广州市自来水有限公司制水情况(万立方米/日)

图表 73:截至2025年3月底广州市自来水有限公司下属水厂分布及供水情况(万立方米/日)

图表 74:2022-2025年广州市自来水有限公司制水单位完全成本构成(元/立方米)

图表 75:2022-2025年广州市自来水有限公司供水情况(亿立方米、%、公里、万户)

图表 76:截至2025年5月底广州市居民生活用水价格表(立方米、元/立方米)

图表 77:2025年6月1日起广州市居民生活用水价格表(立方米、元/立方米)

图表 78:2022-2025年广州市自来水有限公司用水客户结构占比(%)

图表 79:截至2025年3月底广州自来水有限公司主要在建自来水项目情况(亿元)

图表 80:2021-2025年广州自来水有限公司自来水销售业务营收及占比(亿元,%)

图表 81:2021-2025年广州自来水有限公司自来水销售业务营收及毛利率(亿元,%)

图表 82:截止2024年广州市自来水有限公司股权结构

图表 83:北控水务主要业务板块分布情况

图表 84:截止2025年3月北控水务集团有限公司股权结构及组织结构图

图表 85:2020-2024年北控水务营业收入及增长趋势(亿港元,%)

图表 86:2020-2024年北控水务归母净利润及增长趋势(亿港元,%)

图表 87:2024年北控水务各业务营收情况(亿元,%)

图表 88:2022-2024年北控水务供水能力、水厂数、供水总量及平均售价(万吨、座、亿吨、元/吨)

图表 89:2022-2024年北控水务供水业务海外市场营业收入及毛利率(亿元,%)

图表 90:2022-2024年北控水务近三年供水项目开展情况

图表 91:北控水务主要运营中的自来水生产项目情况(万元、万吨/日)

图表 92:北控水务BT模式主要自来水、原水项目情况(万元,年、%)

图表 93:2020-2024年北控水务供水业务收入及占比变化趋势(万元,%)

图表 94:2022-2024年北控水务供水业务中国/海外市场毛利率变化趋势(%)

图表 95:2022-2023年北控水务供水成本构成情况(元/吨)

图表 96:截止2023年底北控水务主要业务规模及运营指标

图表 97:2022-2024年北控水务国内实际供水量及平均价格(万吨,元/吨)

图表 98:兴蓉环境主营业务各板块示意图

图表 99:2010-2024年兴蓉环境业务板块及区域布局拓展情况梳理

图表 100:2020-2025年兴蓉环境营业收入及增长趋势(亿元,%)

图表 101:2020-2025年兴蓉环境归母净利润及增长趋势(亿元,%)

图表 102:2024年兴蓉环境主营业务分行业/产品营收结构(元,%)

图表 103:兴蓉环境股权结构及供水业务子公司分布情况

图表 104:兴蓉环境自来水供应业务市场覆盖范围

图表 105:2024年兴蓉环境自来水供应生产及销售情况(万吨,%)

图表 106:兴蓉环境水务板块产能在个省区的分布情况(万吨/日,万吨)

图表 107:兴蓉环境供水厂区域分布、供水规模及经营模式(万吨/日)

图表 108:成都市主城区、郫都区水价构成(元/吨)

图表 109:2019-2025年兴蓉环境自来水供应业务收入及占比变化趋势(亿元,%)

图表 110:2019-2025年兴蓉环境自来水供应业务收入及毛利率变化趋势(亿元,%)

图表 111:2013-2023年兴蓉环境自来水业务单位成本、售价、毛利率及毛利率变化(元/吨,%)

图表 112:2024年兴蓉环境自来水制售成本项目及构成(%)

图表 113:绿城水务公司纳入合并范围子公司情况(万元,%)

图表 114:2020-2025年绿城水务营业收入及增长趋势(亿元,%)

图表 115:2020-2025年绿城水务归母净利润及增长趋势(亿元,%)

图表 116:2024年绿城水务主营业务分产品营收情况(元,%)

图表 117:近三年绿城水务自来水厂数量、供水及售水情况(万立方米/日,万立方米)

图表 118:近三年绿城水务售水规模与客户结构变化(万立方米、%)

图表 119:南宁市区7在执行自来水价格表(元/立方米)

图表 120:绿城水务主要供水业务在建工程情况(万立方米/日、万元)

图表 121:2020-2025年绿城水务供水业务收入及占比变化(亿元,%)

图表 122:2020-2025年绿城水务供水业务收入及毛利率变化趋势(亿元,%)

图表 123:2020-2025年中山公用营业收入及增长趋势(亿元,%)

图表 124:2020-2025年中山公用归母净利润及增长趋势(亿元,%)

图表 125:2024年中山公用分产品营收及占比(元,%)

图表 126:中山公用发布关于供水资产收购项目的进展公告

图表 127:近三年中山公用供水厂数量、供水能力、供水量及产能利用率等运营指标

图表 128:2021-2025年中山公用自来水及污水处理业务收入及毛利率(亿元,%)

图表 129:截止2025年3月中国水务集团有限公司主要股东及持股情况

图表 130:2021-2025年中国水务集团营业收入及同比增长情况(亿港元,%)

图表 131:2021-2025年中国水务集团净利润及同比增长情况(亿港元,%)

图表 132:2024年中国水务集团分产品营收及占比(元,%)

图表 133:中国水务集团城市供水业务营运模式图示

图表 134:中国水务集团城市供水项目在各省的分布情况

图表 135:截止2025年财年末中国水务集团城市供水项目产能情况(万吨/日)

图表 136:中国水务集团直饮水项目在各省的分布情况

图表 137:2024-2025年中国水务集团城市供水业务营收情况(百万港元,%)

图表 138:2024-2025年中国水务集团城市供水业务盈利情况(百万港元,%)

图表 139:2024-2025年中国水务管道直饮水业务收入及盈利情况(百万港元,%)

图表 140:2021-2023年中国水务旗下银龙供水公司主要财务数据(亿港元,%)

图表 141:中国水务旗下银龙供水集团供水管网长度及排名

图表 142:2018-2025财年中国水务集团城市供水业务售水量及增长趋势(亿吨,%)

图表 143:2020-2025年江南水务营业收入及增长趋势(亿元,%)

图表 144:2020-2025年江南水务归母净利润及增长趋势(亿元,%)

图表 145:2024年江南水务各业务板块营收及占比(元,%)

图表 146:2024年江南水务自来水厂分布及设计产能情况(万吨/日)

图表 147:2024年江南水务自来水供应业务产能及利用情况(万立方米/日,%)

图表 148:2024年江南水务供水量、销售量及同比变化(万立方米/年)

图表 149:2024年江南水务自来水供应业务各地区平均水价、定价原则及调整情况

图表 150:2024年江南水务自来水供应业务各客户类型平均水价、定价原则及调整

图表 151:2020-2025年江南水务自来水业务营收及毛利率变化趋势(亿元,%)

图表 152:2024年江南水务自来水业务营收、成本、毛利率及增长情况(万元,%)

图表 153:粤海集团旗下上市公司分布情况

图表 154:底粤海集团产权结构及主要子公司财务状况(亿元,%)

图表 155:2022-2025年粤海集团主要财务数据及运营指标(万元,%)

图表 156:2022-2025年粤海集团主营业务各板块收入及占比情况(万元、%)

图表 157:截止2025年3月末粤海集团原水及自来水售水量、处理规模及水价(亿吨、万吨、元/吨)

图表 158:截至2024年9月底粤海集团供水业务产能情况(万吨/日)

图表 159:2022-2024年粤海控股各自来水公司平均售水价(元/吨)

图表 160:粤海集团旗下上市主体粤海投资取得水资源项目情况(万吨/日,亿元)

图表 161:粤海集团旗下非上市主体取得水资源项目情况(万吨/日、亿元)

图表 162:2022-2025年粤海集团原水供应业务收入及占比情况(亿元,%)

图表 163:2022-2024年东深供水项目供水收入及同比增长情况(亿元,%)

图表 164:2022-2025年粤海集团城市供水业务收入及占比情况(亿元,%)

图表 165:截止2025年3月底重庆水务股权结构图

图表 166:2020-2025年重庆水务营业收入及增长趋势(亿元,%)

图表 167:2020-2025年重庆水务归母净利润及增长趋势(亿元,%)

图表 168:2024年重庆水务主营业务分产品/行业营收情况(元,%)

图表 169:截至2024年末重庆水务供水业务运营主体及供水区域分布

图表 170:2022-2024年重庆水务供水业务主要运营指标(万立方米,%,万立方米/日)

图表 171:2020-2024年制水系统(水厂)分布及供水能力情况(个、万立方米)

图表 172:重庆水务自来水销售价格及污水处理费情况(元/吨)

图表 173:2020-2024年重庆水务自来水销售收入及增长情况(亿元,%)

图表 174:2022-2024年公司自来水销售收入及毛利率变化情况(亿元,%)

图表 175:截至2025年3月末钱江水利股权构成情况

图表 176:2020-2025年钱江水利营业收入及增长趋势(亿元,%)

图表 177:2020-2025年钱江水利归母净利润及增长趋势(亿元,%)

图表 178:2024年钱江水利主营业务分产品/行业营收情况(亿元,%)

图表 179:钱江水利定增募集资金用于多个水务项目建设和运营升级

图表 180:截至2024年末钱江水利原水输送公司情况(万吨/日)

图表 181:2022-2024年钱江水利子公司原水输送服务收入情况(万元)

图表 182:2022-2024年钱江水利子公司原水输水水量情况(万吨)

图表 183:截止2024年底钱江水利原水及自来水供应设计规模(万吨/日)

图表 184:截至2024年末钱江水利自来水供应公司情况(万吨/日,万户)

图表 185:2022-2024年钱江水利子公司自来水供应收入情况(万元)

图表 186:2022-2024年钱江水利子公司自来水供水量情况(万吨)

图表 187:2024年钱江水利子公司自来水供应平均水价情况(元/立方米)

图表 188:2022-2024年钱江水利子公司自来水供应成本情况(元/吨)

图表 189:2024年钱江水利自来水供水量、销售量及变化情况(万吨)

图表 190:2019-2024年钱江水利自来水供应业务收入及增长率(亿元,%)

图表 191:2019-2024年钱江水利自来水供应业务收入及毛利率变化趋势(亿元,%)

图表 192:2022-2024年钱江水利供水成本组成分析表(元/吨)

图表 193:2024年钱江水利自来水供应业务成本构成项目及说明(元,%)

图表 194:近三年国内水务上市企业偿债能力指标变化情况(倍)

图表 195:市政供水行业面临的主要风险及防范

......