全球及中国珠宝首饰市场风险评估及前景规划建议报告

宝石,又称珠宝,通常是指切割成美观形状并抛光后用作装饰品的珍贵矿物晶体或石头。然而,一些有机材料,如琥珀和珍珠,也被归类为宝石。宝石用于制作珠宝或其他装饰品。珠宝被定义为个人装饰品,如项链、戒指或手镯,可以由宝石和贵金属制成,包括金、银和铂金。

据环洋市场咨询(Global Info Research)调研团队最新报告《 2026年全球市场珠宝首饰总体规模、主要生产商、主要地区、产品和应用细分研究报告--环洋市场咨询(Global Info Research) 》显示,按收入计,2025年全球珠宝首饰收入大约193590百万美元,预计2032年达到298330百万美元,2026至2032期间,年复合增长率CAGR为6.4%。

图. 珠宝首饰,全球市场总体规模

图. 全球珠宝首饰市场前十强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

根据环洋市场咨询(Global Info Research)头部企业研究中心调研,全球范围内珠宝首饰生产商主要包括Richemont、Chow Tai Fook、LVMH Moet Hennessy、Rajesh Exports、Lao Feng Xiang、Signet Jewellers、Malabar Gold and Diamonds、Titan、Pandora、Daniel Swarovski Corporation等。2024年,全球前十强厂商占有大约49.0%的市场份额。

图. 珠宝首饰,全球市场规模,按产品类型细分,黄金饰品处于主导地位

就产品类型而言,目前黄金饰品是最主要的细分产品,占据大约64.0%的份额。

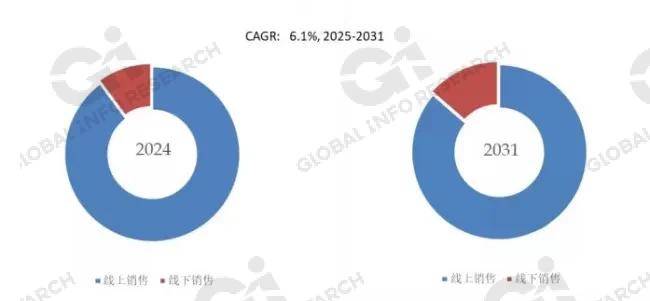

图. 珠宝首饰,全球市场规模,按应用细分,线上销售是最大的下游市场,占有89.9%份额。

就产品应用而言,目前线上销售是最主要的需求来源,占据大约89.9%的份额。

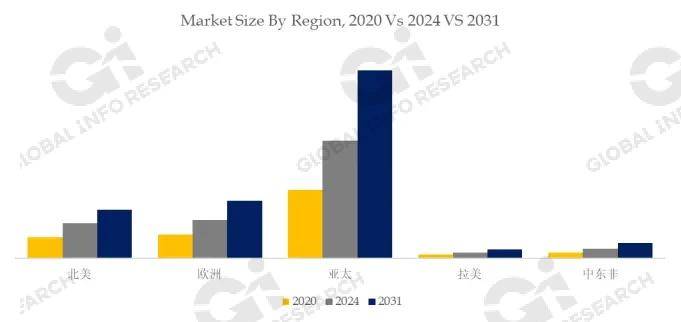

图. 全球珠宝首饰规模,主要生产地区份额(按产值)

图. 全球主要市场珠宝首饰规模

主要驱动因素:

珠宝首饰的主要驱动因素主要包括以下几个方面:

1. 市场需求驱动因素

消费力与可支配收入增长:人均收入提升、消费升级推动高端珠宝需求上升。

情感与社会因素:婚庆、纪念、节日礼赠、社交媒体影响力提升对珠宝需求的推动作用。

品牌与个性化需求:定制化、限量款、设计师品牌的吸引力增强,推动高端细分市场成长。

珠宝保值与投资属性认知:金银、钻石等珠宝材料在金融波动中的避险属性与收藏价值。

2. 材料与供应链驱动因素

贵金属价格波动:黄金、白银、铂金等价格波动直接影响成本结构和销售定价。

钻石与宝石供应状况:产地稳定性、分级体系、合规来源(如金伯利协议)影响库存和毛利。

原材料多样化与可持续性:合成宝石、实验室培育钻石、回收贵金属等对成本、倫理与品牌形象的影响。

供应链透明度与追溯性:区块链/数字认证、来源透明度成为消费者信任的重要因素。

3. 技术与产品创新驱动因素

设计与工艺创新:3D 打样、数字化设计、激光镭雕等提升研发速度和定制化水平。

新材料与复合材料:钛合金、钯、钛镶嵌、可持续材料的应用拓展产品线。

检测与真伪认证技术:高精度鉴定、抗伪技术、3D 扫描与AR展示提升消费信任。

可持续与伦理创新:循环利用、薄利多销的可持续商业模式,增强品牌价值。

4. 渠道与市场结构驱动因素

多渠道零售:实体店、电商、社交电商、直播带货等组合驱动销售增速与覆盖广度。

区域市场差异:消费偏好、购买力、文化因素导致的区域性品类偏好差异(如婚嫁首饰在不同地区的风格与预算差异)。

品牌与零售体验:沉浸式店铺、品牌故事、定制化服务(该场景下的体验式零售提升客单价与复购率)。

定价与促销策略:节日促销、限时折扣、会员体系、分期付款等对销量与毛利的影响。

主要阻碍因素:

1. 价格波动与经济周期

贵金属价格波动(黄金、白银、铂金等)直接影响成本、定价与毛利率。

宏观经济波动带来的消费能力下降,非必需品支出缩减,影响高端珠宝需求。

2. 市场饱和与同质化竞争

同质化产品增多,品牌差异化不足,导致市场竞争激烈、利润空间被挤压。

品牌忠诚度不稳,新兴品牌的快速崛起带来挤压。

3. 区域/文化差异与市场准入

区域偏好差异大,进入新市场需要定制化的市场策略与产品线。

跨境贸易与关税、合规要求增加进入门槛与成本。

4. 应链透明度与伦理风险

原材料来源(如黄金、钻石、宝石)的合规性与可追溯性要求日增,供应链管理成本上升。

金融与司法监管加强,需遵循反洗钱、冲击性采购等规定。

5. 原材料价格与可得性波动

钻石、宝石的供应周期、产地政治风险、开采成本波动影响库存与定价策略。

合成宝石与可持续材料的竞争压力,价格与供应也在变动。

行业发展机遇:

1. 市场与需求层面的机遇

消费升级与高端化趋势

人均可支配收入提升推动高端、设计师品牌珠宝需求增长。

婚嫁、周年纪念等场景的消费升级带来中高端品类的稳定增长。

2. 个性化与定制化需求增加

3D 设计、数字化绘制、定制化刻字与专属包装成为差异化竞争点。

小批量、限量款、跨界联名设计受关注,提升客单价与品牌忠诚度。

3. 二级市场与再利用的增长

二手珠宝、旧饰回收、租赁珠宝等新业态兴起,扩大市场规模、降低进入门槛。

可持续理念驱动的再利用与翻新服务 becoming mainstream。

4. 多渠道零售与体验式消费

线上线下融合、社交电商、直播带货与沉浸式线下体验结合,提升覆盖面与转化率。

虚拟试戴、增强现实(AR)展示、AI 造型推荐提升顾客参与度与转化。

5. 直销与品牌生态建设

直接面向消费者的品牌直销模式,提升毛利率并加强客户数据沉淀。

会员体系、定期发布会、跨品类联名等增强长期客户粘性。

文章摘取环洋市场咨询(Global info Research)出版的 《 2026年全球市场珠宝首饰总体规模、主要生产商、主要地区、产品和应用细分研究报告--环洋市场咨询(Global Info Research) 》 ,通过专业的市场调研方法深度分析珠宝首饰市场,并在报告中深入剖析珠宝首饰市场竞争者对美国关税政策及各国应对措施、包括区域经济表现和供应链的影响。