百万方商业体“砸”向武汉,华中消费第一城又“膨胀”了

2025年,武汉这座华中商业重镇迎来新的消费浪潮。

以武汉龙湖滨江天街、武汉杉杉奥特莱斯等多个重量级项目集中入市为标志,一场更新武汉城市商业版图的大幕悄然拉开。

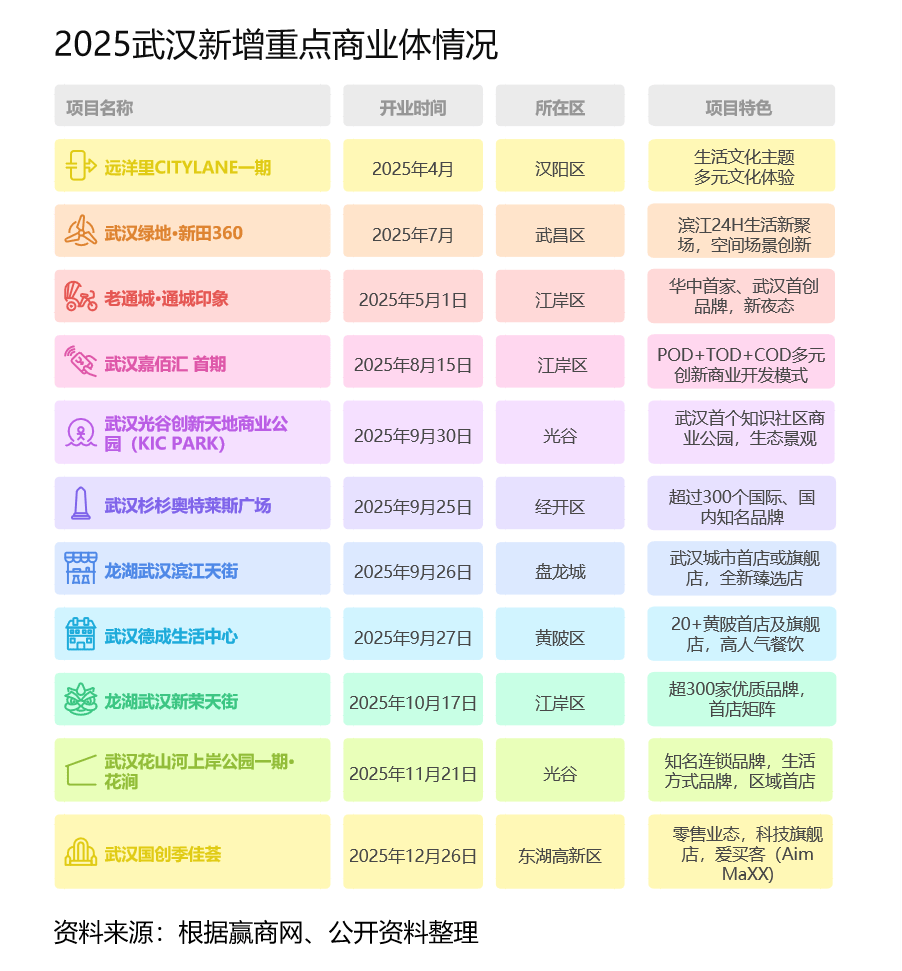

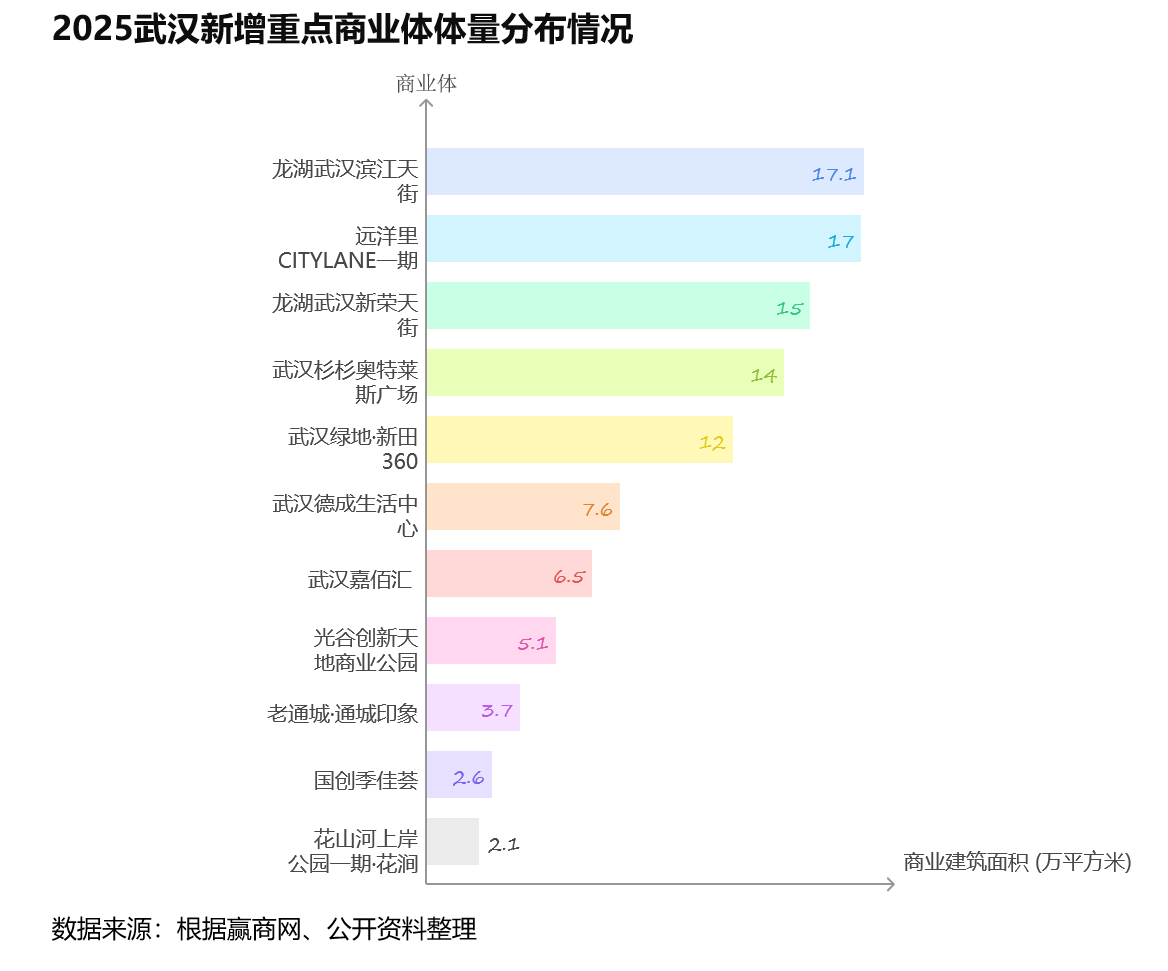

据不完全统计,2025年武汉全域迎来至少11个重点商业项目的集中入市,新增商业体量超102万平方米。

从江岸滨江的豪宅底盘,到光谷东的公园漫步,再到汉阳古城的文化新生,2025年的武汉商业,正在告别单纯的“规模崇拜”,转而在“时间”与“空间”的维度上寻求新的破局。

借由这张开业清单,我们试图描画出一个更加清晰的武汉商业江湖。

【1】从“金九银十”到“两江一谷”

12月26日,位于东湖高新技术开发区高新大道与教育中路交会处的国创·季佳荟将正式开门营业,这是今年以来武汉新增的第11座商业体。

以此为分界线,2025年武汉的商业“上新”脚步暂时告一段落。

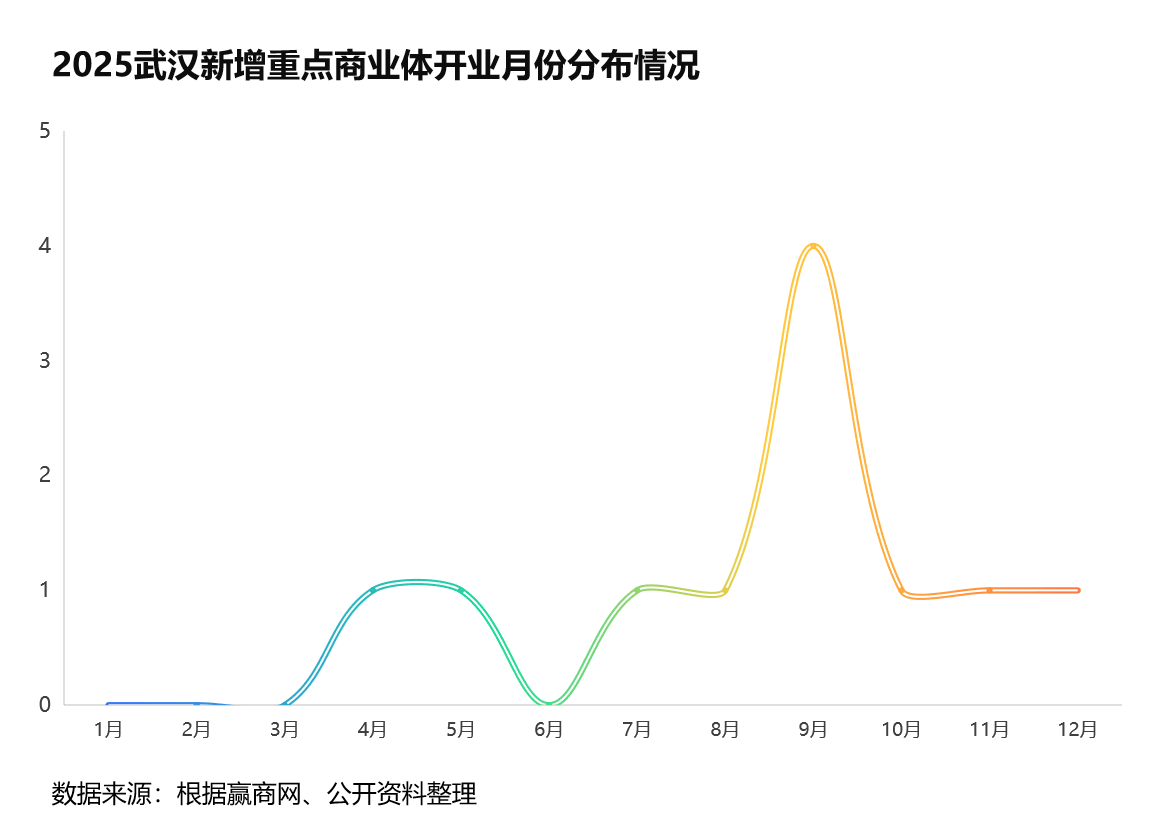

从时间维度审视,2025年武汉地区商业体开业节奏呈现明显“前低后高、单点爆发”特征。

上半年仅有远洋里CITYLANE、老通城·通城印象等少数项目通过试营业或局部亮相预热市场,大部分项目选择蛰伏。

真正的战役在下半年打响,尤其是9月至10月,成为武汉商业的“高光时刻”。

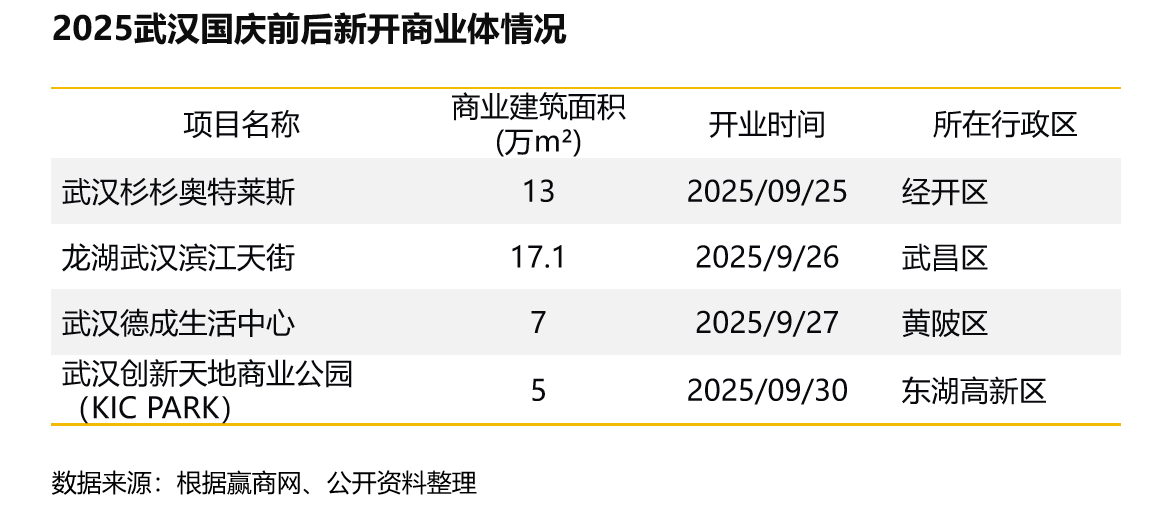

9月25日,杉杉商业集团在华中区域的首个“滨湖奥莱”——武汉杉杉奥特莱斯正式开门迎客。仅仅一天之后,被誉为龙湖集团全国最高标准天街之一的武汉龙湖滨江天街也盛大启幕。

在接下来的短短4天中,武汉又“上新”了两家购物中心,分别是地处盘龙城核心生活区的武汉德成生活中心和位于武汉光谷中心城的KIC PARK创新天地商业公园。

6天4座商业体“扎堆”开业,在“金九银十”的消费黄金档掀起了一场消费高潮:

杉杉奥莱10月1日至3日客流量超30万人次,销售额超3500万元;KIC PARK创新天地商业公园开业以来日均客流稳定在15万人次左右;武汉滨江天街国庆假期首日客流量也突破12万人次。

在空间地理上,2025年的增量市场打破了传统的商圈界限,呈现出明显的“沿江向东”趋势。

随着武汉嘉佰汇、龙湖武汉滨江天街、龙湖武汉新荣天街以及老通城的相继入市,二七滨江至后湖片区将完成一张新的商业能级拼图。

这标志着江岸区从传统的“汉口租界商业”开始向“滨江国际生活圈”迈进,区域升级和更新的势头更为迅猛。

与此同时,光谷的商业重心继续向东挺进。光谷创新天地KIC PARK与花山河上岸公园的入市,不再是简单的配套填空,而是光谷中心城构建独立商业生态的关键一步。

尤其是光谷创新天地,在科技园区中植入“知识社区”的商业样本,这与主城区的传统打法形成了鲜明的错位。

相比之下,汉阳与经开则呈现出“点状突破”的态势。远洋里肩负着汉阳归元片区文化复兴的重任,而杉杉奥特莱斯则是在经开既有的永旺体系之外,通过“微度假+折扣”模式包揽武汉西南的休闲客流。

【2】非标商业的“突围”

仔细梳理2025年武汉新增商业体的业态,会发现一个明显的趋势:

“盒子式”购物中心的统治地位正在动摇,取而代之的是对“非标商业”和“在地文化”的追逐。商业地产正在从“提供商品”向“提供情绪价值”转型。

2025年最值得关注的商业形态变化,莫过于POD(Park Oriented Development)模式的全面爆发。

所谓POD,是一种以城市公园等生态基础设施为导向的城市空间开发模式,即通过依托自然资源禀赋开发新城或社区,形成生态环境与周边地区土地开发的良性互动,进而带动新城的发展。

瑞安打造的光谷创新天地(KIC PARK),去掉了传统商场的屋顶,用1.3万平方米的公园和阶梯,将商业“装进”了风景里。

类似的逻辑也出现在花山河上岸公园、嘉佰汇中,商业不再是封闭的黑箱,而是与城市景观融合的公共空间。

新入市的商业体展现出对公园景观式商业空间的追逐,一些存量商业体则走出了文化+商业的新路径。

4月开业的远洋里CITYLANE一期背靠归元寺,并没有简单复刻成都太古里的形制,而是通过“荆楚文化+现代潮流”的混搭,例如引入开心麻花、隈研吾设计的精品酒店,寻找汉阳古城的现代表达。

5月开业的老通城·通城印象作为老字号的复兴,则通过引入MAO Livehouse、精酿酒吧等“新夜态”,实现区域的形象焕新。

即便是在标准化的赛道上,巨头们也在谋求变局。龙湖在2025年双天街(滨江、新荣)同开,但策略截然不同。

滨江天街更侧重于高端家庭与商务社交,引入了大量如“华中首个FUNMALL亲子乐园”等体验业态;

而新荣天街则深耕区域首店矩阵,汇聚了包括18家武汉首店、超30家汉口首店、85家区域首店及40余家旗舰店。

杉杉商业在经开的项目,则通过“奥莱+室内运动+亲子”的复合模式,试图摆脱传统奥莱仅靠低价吸引人的路径依赖。

【3】武汉商业的“火焰”与“海水”

如果将观察的时间维度再拉远,近年来武汉商业体不断上新的背后,似乎还隐藏着更多值得关注的变化。

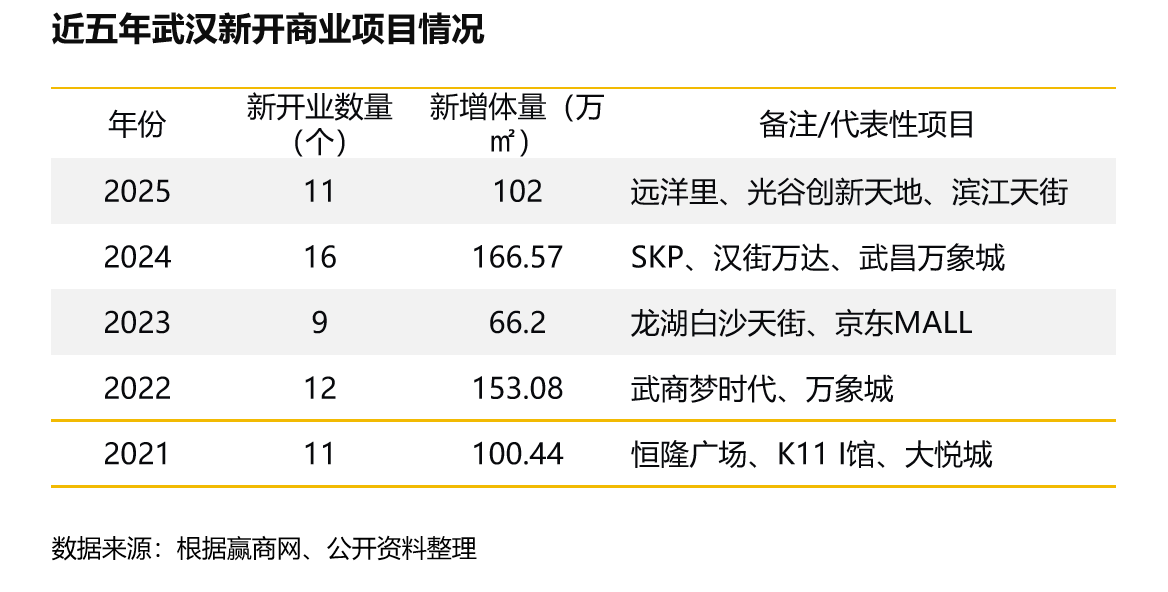

近五年来,武汉新增商业体的数量与体量呈现“大小年”周期轮动的趋势。

以2025年为例,相对2024年超过160万㎡的供应峰值,2025年超百万方的体量呈现明显回落趋势,可以看作是市场在经历2024年SKP、武昌万象城等重磅项目集中释放后,需要时间消化巨大的新增库存。

比体量回落更值得关注的,是商业形态的进化。

2021—2022年,可以说是武汉的“大盒子”时代,恒隆(17.7万㎡)、武商梦时代(80万㎡)等超大体量商业体频出,规模扩张势头明显。

随着市场体量逐渐饱和、存量商业竞争激烈,“小而美”和“强体验”的商业体逐渐占据重要地位。

2025年的新增供应中,武汉光谷创新天地商业公园(5.1万㎡)、国创季佳荟(2.6万㎡)等中小型、开放式、非标商业占比明显提升。

显然,如今的武汉商业市场已从“大干快上”的规模竞赛,转向了“精雕细琢”的质量型增长阶段。

商业进化的背后,是武汉城市能级的跃升与消费底座的坚实支撑。

旺盛的消费需求是燃烧的“火焰”。作为国家中心城市和国际消费中心城市培育建设对象,武汉的宏观经济基本盘依然拥有强大的韧性和增长潜力。

根据湖北省市州生产总值统一核算结果,前三季度武汉市生产总值(GDP)15537.82亿元,同比增长5.6%。其中,全市实现社会消费品零售总额6299.74亿元,同比增长5.5%。

这些核心数据证明,作为拥有超1380万常住人口的超大城市,武汉依然拥有旺盛的消费生命力。

这不仅推动不同商业地产品牌持续涌入武汉,也在倒逼商业体必须通过自我迭代,来匹配这座城市日益挑剔的消费眼光。

然而,冰冷的“海水”同样汹涌。站在量变迈向质变的十字路口,武汉城市的商业空间依然面临着存量市场的激烈竞争。

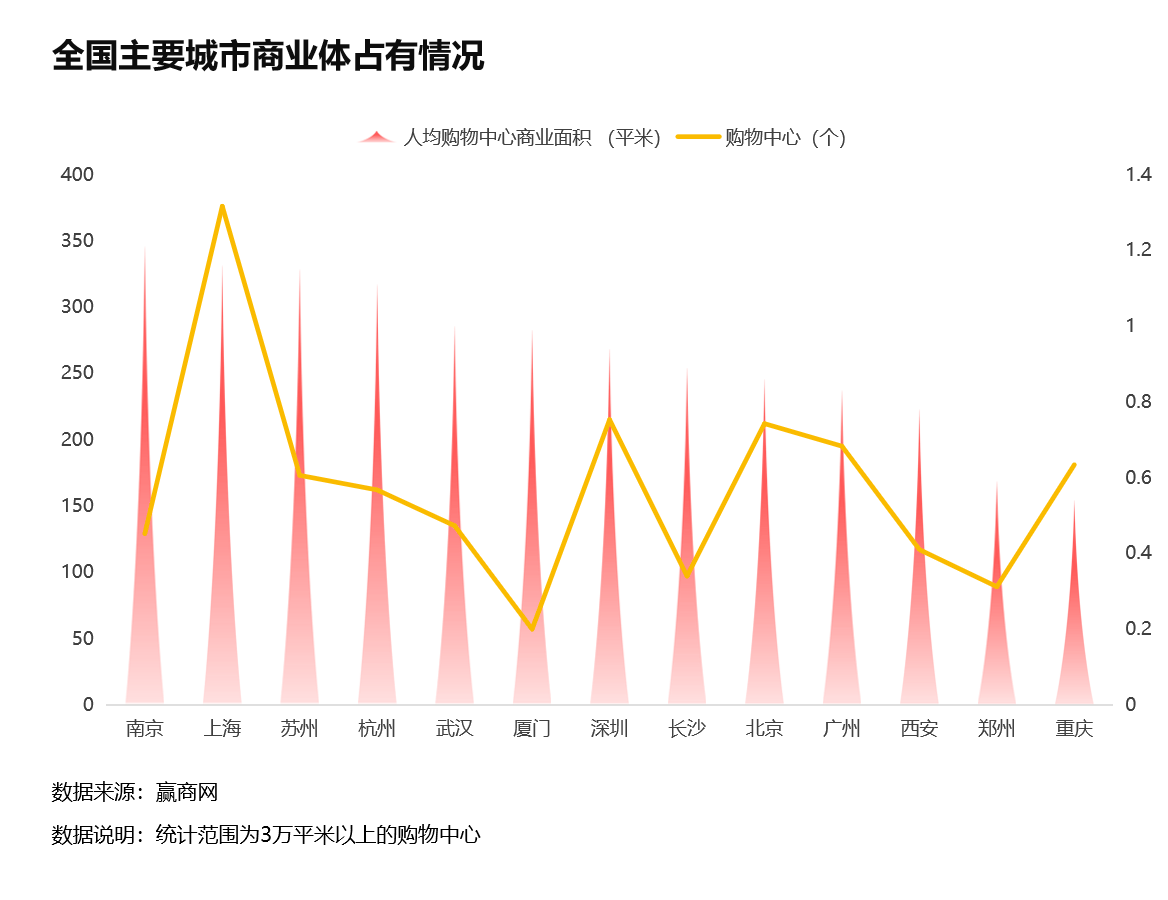

据赢商tech数据,全国已有13个城市进入“千万存量俱乐部”,而武汉的总商业存量高达1436万平方米。此外,武汉人均购物中心商业面积已达1平方米,仅次于南京、上海、苏州、杭州等城市,居中部城市之首。

这意味着,武汉商业体也已经进入了“拼刺刀”的阶段。

在“火焰”与“海水”的交织中,武汉商业格局正在加速裂变。

曾几何时,武广、江汉路是武汉商业无可争议的中心。而今,随着光谷、武昌滨江、经开等区域商业的强势崛起,武汉正加速形成多中心、网络化的商业新格局。

此外,新增供应的巨大压力,倒逼存量商业体加快迭代升级的步伐。

从徐东销品茂闭店升级为中商世界里并引入室内运动乐园和空中海洋馆,到江汉路新世界百货时尚广场拥抱潮流文化焕新为潮流盒子X118,武汉的老牌商圈正通过“腾笼换鸟”、业态调整和场景创新,焕发新的生机。

商业兴则城市活。2026年,武汉Good One壹为邻、武汉伟星·光谷星悦广场、武汉积玉·唯乐里等商业体正蓄势待发。

在“火焰”与“海水”的交响中,武汉商业还将继续书写属于自己的“江湖故事”。生生不息,热气腾腾。

【来源:九派新闻】

版权归原作者所有,向原创致敬