锡价创近三年新高 新兴需求上升能否对冲传统需求下滑

财联社12月7日讯(记者 梁祥才 张良德)在供给端扰动、新兴需求崛起、宏观宽松预期等多重共振下,锡价创近三年新高。

财联社记者从业内多方采访获悉,AI、汽车电子等新兴领域需求增速较快,与传统消费疲软形成博弈,行业正聚焦供给偏紧背景下,新兴需求能否填补传统领域缺口,推动锡市进入结构性增长新阶段。

多重共振,锡价创近三年新高

截至12月5日,沪锡主连收盘价逼近32万元/吨,年内涨幅约30%,创近三年新高。

“这是一轮供给端扰动,有新需求应用场景扩张,还有头部矿企挺价引发的上涨行情”,有业内资深人士李明(化名)向财联社记者表示,在锡的历史周期中很少见到这种多重共振的上行行情。

从供给端来看,海外主产区矿山扰动明显。财联社记者从数位业内人士处获悉,刚果(金)东部的Bisie锡矿供给占全球约6%,市场担忧该区域武装冲突对本地矿山正常运营冲击加深;此外,印尼打击非法采矿,缅甸复产不及预期也扰动着矿端供给。

公开信息显示,全球第二大锡精矿生产国印尼9月底以来打击非法锡矿开采活动,10月份精炼锡出口量同比、环比变化幅度分别为-54%、-45%;10月份我国自缅甸进口锡精矿同比、环比变化幅度分别为-62%、-25%。

国内矿端来看,锡业股份(000960.SZ)为行业龙头,财联社记者以投资者身份从公司获悉,公司锡产品销售主要采取随行就市定价,锡矿自给率约30%,不足部分需外购补充,外购生产基本能实现盈亏平衡。

兴业银锡(000426.SZ)银漫二期项目是投资者关注的焦点,财联社记者以投资者身份从公司获悉,目前仍在办理银漫二期相关审批手续,项目工期大概1-2年时间,初步预计2027年可以完工,按照规划设计二期达产后实现产量翻倍,对应的锡年产量或将由当前的八千吨上升至一万六千吨左右。

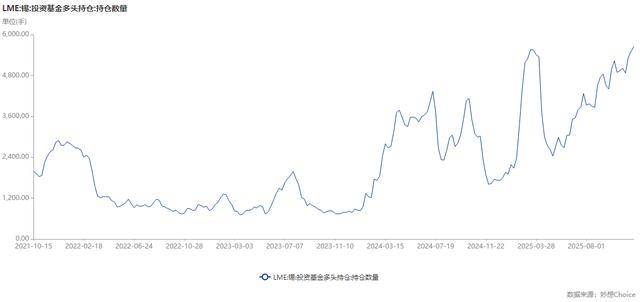

资金情绪是推动近期锡价上涨的另一大因素。机构数据显示,近期LME锡投资基金多头持仓数量为近5年历史高位附近。此外,美联储降息预期增强,也对锡价上涨有支撑。

数据来源:Choice

需要指出的是,因矿端偏紧,导致锡冶炼环节承压。Choice数据显示,云南40%品位锡矿加工费平均价,截至12月5日为12000元/吨,为近5年历史低位,较去年同期的15000元/吨回落20%。

冶炼环节承压在华锡有色(600301.SH)的业绩上表现较明显,公司今年上半年锡锭毛利率为24.11%,同比减少8.54个百分点,有色金属深加工产品毛利率为18.99%,同比下降16.97个百分点。公司将此归因为,主要是外购精矿、锡锭量同比增加。截至第三季度,公司锡锭毛利率降至16.86%。

值得关注的是,随着在产矿山整体资源品位下降、能源和人力成本增加,锡矿开采成本近年来持续上升。据ITA预测,全球锡行业现金成本、完全成本90分位线成本在2030年将进一步攀升至3.6万美元/吨、5.4万美元/吨。

新兴需求能否弥补传统需求下滑?

从基本面维度来看,在供给端难有增长背景下,产业链未来关注重点在于,新兴需求所带来的增量能否弥补传统领域消费下滑的缺口。

在李明看来,全球锡矿端供给有限且替代品较少,随着新应用场景扩张,产业链相应加大备库,价格弹性随需求侧放大进入上行周期。特别是AI产业链的迅速发展,对高性能配套设备需求剧增,对锡的消耗将超过预期。

华锡有色在近日公开的投资者互动记录表中称,从长期维度看,锡作为关键战略性金属,其需求端受益于全球经济复苏进程,尤其在半导体封装、光伏异质结电池、高端电子元器件等新兴产业快速发展的驱动下,有望保持持续增长态势;供给端,锡资源的稀缺性以及未来锡精矿供应增长弹性较低,将对锡价形成有力支撑。

SMM锡高级分析师陈朋向财联社记者表示,综合来看,以AI、汽车电子和光伏为代表的新兴需求,其增长势头不仅能够抵消传统领域的萎缩,更将驱动全球锡消费进入一个新的、结构性的增长周期。

陈朋进一步表示,需求端传统领域面临压力,除焊料这一基本盘与全球半导体景气周期紧密绑定,目前呈现弱复苏态势外,其他如马口铁包装、浮法玻璃添加剂等需求持续趋势性下滑,但这些萎缩领域在整体需求占比中已相对有限。

公开信息显示,AI带动半导体行业景气度持续回暖,10月份我国集成电路产量同比增加16%;9月份全球半导体销售额再创历史新高,同比、环比增幅分别为25%、7%。

日前,国泰海通有色于嘉懿团队在研报中提到,锡下游消费中锡焊料占比约56%,随着AI应用落地,消费电子产品创新升级,半导体周期企稳向好态势明确,有望带动焊料需求快速释放。预计2025年全球精锡供应有0.83万吨缺口。

需要说明的是,消费电子和家电市场等传统领域需求动能不足。财联社记者从产业链人士处获悉,锡在AI产业链中单位用量不大,涉及到的下游细分领域和终端产品较多,尚难以测算出具体用量。有业内观点认为,目前新兴领域需求占比还不高,短时间难弥补传统需求下滑的缺口。

(财联社记者 梁祥才 张良德)

下一篇:王祺扬会见中国科学院院士刘胜一行