A股午评:三大指数集体上涨创指涨0.76%,机器人板块领涨!近3500股下跌,成交10402亿缩量354亿 ;机构解读

12月4日消息,市场早盘下探后回升,尾盘再度回落,创指盘中一度涨逾1%。板块方面,机器人板块领涨市场,三协电机涨超20%,海昌新材、双双20cm涨停,涨近8%;商业航天板块震荡走强,航天环宇、招标股份涨超10%;福建板块反复活跃,、等多股涨停;下跌方面,及酒店、乳业等消费股集体回调,同庆楼跌幅居前;海南板块大面积飘绿,跌幅居前。总体来看,个股跌多涨少,下跌个股近3500只。

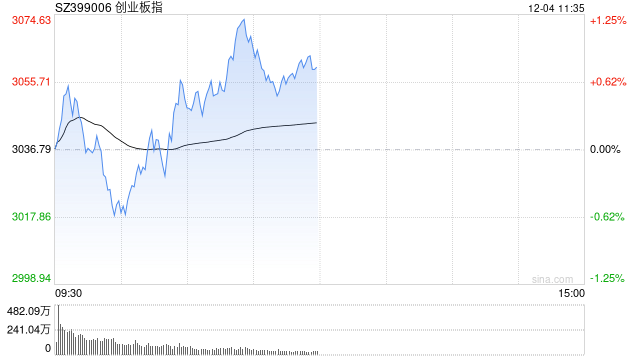

截至午间收盘,沪指报3879.52,涨0.04%;深成指报13000.88点,涨0.35%;创指报3059.76点,涨0.76%。

盘面上,电机、人形机器人、工业母机板块涨幅居前,旅游及酒店、海南、海南自贸区板块跌幅居前。

热点板块:

1.机器人

海昌新材、华伍股份20cm涨停,、骏亚等多股涨停,三花智控涨近8%。

消息面上,12月3日,特斯拉Optimus团队发布了“擎天柱”人形机器人跑步视频,并配文称刚刚在实验室刷新了“个人”纪录。此外美国政府正考虑在明年发布一项关于机器人技术的行政命令。机器人板块大涨,Nauticus Robotics上涨115%,iRobot Corp上涨73%,Serve Robotics上涨18%,特斯拉股价上涨4.08%。

人形机器人板块的走强,主要受到产业步入“量产元年”这一关键节点的驱动。市场普遍认为2025年是人形机器人的“量产元年”,产业正从技术突破走向规模化应用。宇树科技、智元机器人等头部企业营收呈现数倍甚至十倍的增长,以及来自电力、制造业等领域千万级订单的出现,极大地提振了市场信心,推动了行情从概念炒作向业绩预期过渡。特斯拉新一代机器人定版在即、国内龙头企业如宇树科技积极冲刺IPO,这些关键产业节点作为强烈信号,不断吸引资金关注。此外,小鹏机器人、特斯拉Optimus等产品的迭代演示,持续为板块提供话题热度。

2.商业航天

航天环宇、招标股份、飞沃科技等多股涨超10%,龙溪股份,四川金顶等多股涨停。

消息面上,卫星产业生态大会将于12月4日-5日在上海举行,会议内容包含“千帆星座”全球战略合作协议签署。垣信卫星牵头的“千帆”星座,又称“G60 星链”计划,计划分三步在2030年底完成约1.5万颗卫星部署。

商业航天板块的爆发,则更多得益于近期顶层政策的明确和未来巨大的市场想象空间。国家航天局商业航天司的正式设立,以及《推进商业航天高质量安全发展行动计划(2025—2027年)》的公布,标志着产业迎来了专职监管机构,解决了此前存在的审批流程、频轨资源分配等核心不确定性,为行业提供了稳定可预期的发展环境。

相似赛道:

人工智能(AI)与算力:人形机器人被视为“具身智能”的最佳载体,其发展离不开AI大模型和强大算力的支撑。AI芯片、云计算基础设施、光模块、以及行业垂直应用软件等,作为支撑整个智能化浪潮的基石,具备长期成长动能。

创新药与生物制造:这与硬科技领域遵循相似的“突破性创新+巨大市场需求”逻辑。尤其在人口老龄化背景下,针对重大疾病的原创药物研发、以及合成生物技术带来的生物制造革命,一旦取得技术突破并实现商业化,将带来巨大的价值重估。

消息面:

1、【国家生物制造产业创新中心启动试运行】在4日上午举行的“光明科学城论坛·2025”开幕式上,国家生物制造产业创新中心正式启动试运行。该中心2023年7月由国家发展改革委批复成立,由中国科学院深圳先进技术研究院牵头组建,是我国生物制造领域唯一的国家级产业创新平台,将聚焦绿色低碳、生物农业、医疗健康三大领域。 (21财经)

2、【我国已建成高质量数据集总量超500PB】记者今天(4日)从国家数据局了解到,最新数据显示,截至三季度末,我国已建成高质量数据集总量超500PB,赋能人工智能模型不断提升性能、创新持续加速。国家数据局局长刘烈宏在2025科创大会上表示,高质量数据集是数智创新的关键资源,国家数据局联合26个部委共同制定政策文件,以场景应用为导向,推动各行业领域高质量数据集建设;部署了140项先行先试任务,初步实现了“‘人工智能+’到哪里,高质量数据集建设和应用就到哪里的良好氛围”;全社会需要加大数据领域投入,培育“为高质量数据付费”的意识,将为数据要素市场化配置改革注入新的动力。 (央视新闻)

3、【阿里巴巴:出售Trendyol GO 85%股权事项产生收益约60亿元】阿里巴巴在2026财务年度中期报告中披露,2025年5月,公司订立买卖协议,出售Trendyol GO(为Trendyol全资拥有的子公司,于土耳其经营本地生活服务业务)85%的股权。出售事项的现金对价约7亿美元(人民币50亿元),已于截至2025年9月30日止六个月期间完成。公告披露,该出售事项产生的收益约人民币60亿元,计入截至2025年9月30日止六个月未经审计简明合并利润表的利息收入和投资净收益,主要虑及:已收现金对价,Trendyol GO净资产账面值及对Trendyol GO 15%保留股权的公允价值。

4、【高盛对2026年铝、锂和铁矿石的前景持悲观态度】高盛对2026年铝、锂和铁矿石的前景持悲观态度。高盛在报告中指出,受供应充裕影响,明年铜价恐难以维持升破11,000美元/吨的行情。Aurelia Waltham等分析师写道,近期价格的“突破”难以持久,涨幅主要源于对未来供应紧张的预期而非基本面支撑。

机构观点:

中信建投指出,储能投资积极性极为旺盛,蒙东、蒙西明年规划投资项目均较今年翻倍以上增长,同时容量补偿政策具备持续性。同时负荷高增速、新能源持续发展确定储能需求将继续高增。目前电池等确定为紧张环节,同时各锂电材料具备持续涨价潜力,看好正极、负极、电解液、隔膜,铜铝箔,以及6F、VC等添加剂,看好电池、集成环节。AIDC配储为海外市场高增提供确定性。

华泰证券2026年度展望:内需有望延续稳健复苏态势 聚焦四大投资主线

华泰证券表示,2025年,新旧消费延续分化表现,“人货场”的变革与科技进步,正推动的快速迭代创新与结构性成长机会,潮玩IP、美妆个护、现制饮品等新消费赛道涌现一批优秀龙头。展望2026年,认为促消费政策持续发力有望激发供需潜力,内需有望延续稳健复苏态势,行业延续景气分化,龙头凭借领先与创新优势,以及整合能力实现持续成长。立足行业变革,

建议聚焦四大投资主线:1)国货崛起:关注潮玩、美护、黄金珠宝等国货品牌,在海内外市场均演绎竞争新格局;2)AI赋能下的科技消费:重视技术与产品创新带来的科技消费企业智能产品渗透率快速提升红利;3)情绪消费:供需变化仍在演绎,关注服务消费、现制饮品、宠物、新型烟草等龙头成长势能;4)低估值高股息白马龙头:攻守兼备,关注边际修复机遇。

来源:新浪网

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com