原创 “集成吊顶第一股”易主,80后出版精英能否力挽狂澜?

雷达财经出品 文|周慧 编|孟帅

农历马年春节刚过,有着“集成吊顶第一股”之称的友邦吊顶便披露了公司易主事宜的最新进展。

2月23日,友邦吊顶发布公告称,明盛智能拟以29.41元/股的要约价格,收购公司股份1943.01万股,占公司总股本的15.01%。

此前,友邦吊顶原实控人时沈祥、骆莲琴夫妇及徜胜科技已向收购方合计转让了公司29.99%的股份,友邦吊顶的实控人随之变更为施其明。

此次要约收购完成后,明盛智能及其一致行动人的持股比例将进一步提升至45%。

尽管身为集成吊顶行业的开创者和龙头企业,但友邦吊顶近年来的业绩表现却难言出色。2020年至2023年,公司总体上处于“增收不增利”的状态。2024年,友邦吊顶更是出现营利双降的情况,归母净利润甚至再次转亏。

据友邦吊顶最新披露的业绩预告,2025年,公司虽同比实现扭亏为盈,但全年净利润仅为1000万元至1400万元。

而此番成为友邦吊顶新实控人的施其明,此前并非是家居行业从业者,其职业履历主要集中在传媒出版行业。

2014年,施其明参与创立了出版行业的独角兽企业——数传集团。近年来,身为数传集团CEO的他带领公司积极布局AI技术,并主导研发行业首个大模型BOOKSGPT。

有分析认为,作为出版行业大佬的施其明手握大量设计师资源,可助力友邦吊顶打通设计师引流渠道,拓展ToC业务,并协助公司实现产品升级。

友邦吊顶获明盛智能要约收购,报价29.41元/股

早在2004年,友邦吊顶便发明了集成吊顶,一举成为集成吊顶行业的开拓者,还深度参与行业标准的起草工作,在行业内占据着举足轻重的地位。

2014年,友邦吊顶成功在深交所挂牌上市,成为集成吊顶行业首家A股上市企业,一时风光无限,备受市场瞩目。

然而,作为集成吊顶行业的龙头企业,友邦吊顶近期迎来了控制权的变更。

2月23日,友邦吊顶发布公告称,明盛智能拟以29.41元/股的要约价格,向公司全体股东发出部分要约收购,预定收购公司1943.01万股股份,占公司总股本的15.01%。据此计算,本次要约收购所需资金预计不超过5.71亿元。

公告显示,去年12月30日,友邦吊顶原实控人时沈祥、骆莲琴夫妇及徜胜科技(三方合称“转让方”)与明盛智能、施其明、武汉明数湾(三方合称“受让方”)签署《股份转让协议》。

其中,骆莲琴分别向明盛智能、施其明、武汉明数湾转让其持有的上市公司股份1061.01万股、1165.03万股、776.04万股(合计占公司总股本的23.19%);徜胜科技向明盛智能转让其持有的上市公司880.06万股股份(占公司总股本的6.8%)。

截至要约收购报告书签署日,上述股份转让已办理完成过户登记,收购人明盛智能及其一致行动人已持有友邦吊顶29.99%股份,公司控股股东已变更为明盛智能,实际控制人变更为施其明。本次要约收购的相关前提条件已达成。

而本次要约收购完成后,明盛智能及其一致行动人的持股比例将进一步提升至45%。

友邦吊顶在公告中提到,收购人及其股东认同上市公司长期价值,拟通过本次要约收购进一步增强对上市公司的控制权。

本次要约收购完成后,收购人将以有利于上市公司可持续发展、有利于上市公司股东特别是中小股东权益为出发点,进一步完善上市公司的经营和管理,促进上市公司长期、健康发展。

截至2月25日收盘,友邦吊顶报68.09元/股,最新市值为88.14亿元。

“集成吊顶第一股”,近年遭遇业绩“过山车”

雷达财经梳理发现,友邦吊顶近年来的业绩波动十分明显。

同花顺iFinD数据显示,2020年,友邦吊顶实现营收7.57亿元,同比增长7.13%;归母净利润0.84亿元,同比下滑13.38%。

到了2021年,友邦吊顶的业绩状况急转直下。这一年,公司的全年营收虽同比增长28.92%,达到9.77亿元,但归母净利润却从盈利转为亏损,亏损额高达3.33亿元。

2022年,友邦吊顶业绩短暂回暖,全年营收微降2.58%至9.51亿元,不过归母净利润成功扭亏,录得0.98亿元。

但好景不长,2023年,公司营收虽增至10亿元,可归母净利润却再度减少34.78%,降至0.64亿元。

进入2024年,友邦吊顶的业绩颓势进一步加剧。全年实现营收6.24亿元,同比下降37.55%,归母净利润再次由盈转亏,亏损额达1.12亿元,呈现出营收与利润双双下降的态势。

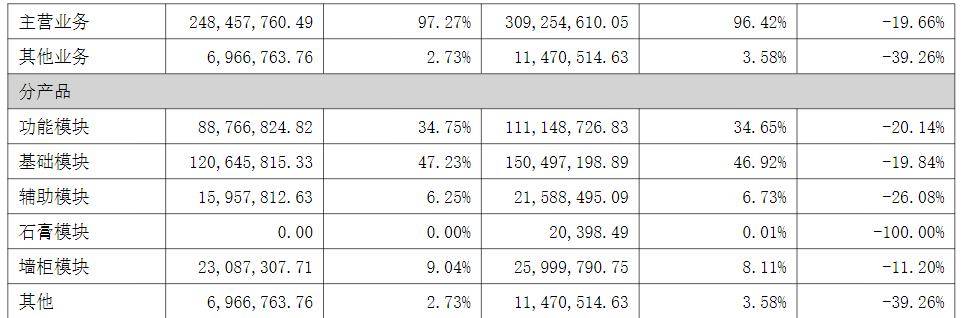

进一步剖析友邦吊顶的营收构成,情况同样不容乐观。以去年上半年为例,公司主营业务收入为2.48亿元,同比下降19.66%。具体来看,公司各业务收入均出现不同程度的下滑。

其中,功能模块收入为0.89亿元,同比下滑20.14%;基础模块收入为1.21亿元,同比下滑19.84%;辅助模块收入为0.16亿元,同比下滑26.08%;墙柜模块收入为0.23亿元,同比下滑11.2%;而石膏模块收入更是从上年同期的2.04万元直接降至0元。

在市场拓展方面,友邦吊顶的表现也不尽如人意。2025年上半年,公司在全国多个区域的收入均呈现同比下降态势。

其中,东北地区降幅最大,高达41.95%;即便是收入占比最高的华东地区,营收降幅也达到了18.5%。

有分析认为,友邦吊顶业绩下滑的核心原因在于产品竞争力不足,尽管公司布局了集成墙面、阳台产品等新业务,但未能形成差异化优势,在存量市场竞争中缺乏话语权。

截至2025年三季度末,友邦吊顶总资产为12.34亿元,同比减少13.49%;负债合计为3.28亿元,同比减少27.47%;资产负债率为26.06%,较上年同期下降超5个百分点;速动比率为0.91,表明公司短期偿债能力存在一定压力。

据友邦吊顶最新发布的业绩预告,2025年,公司预计全年实现归母净利润1000万元至1400万元,虽同比实现扭亏为盈,但利润水平仍较为微薄。

对于去年的业绩变动,友邦吊顶解释称,公司扭亏为盈,得益于公司深耕主营业务,同时夯实基础管理,注重成本及费用管控,控费降本增效效果明显,盈利能力有所提升。

友邦吊顶新实控人,系80后出版业大佬

作为友邦吊顶的新任实控人,施其明并非传统家居行业出身,其此前主要深耕传媒出版及数字科技领域,具有丰富的计算机研发、互联网运营、市场营销实战经验。

翻开施其明的履历,诸多耀眼的光环映入眼帘。这位80后创业者,不仅是墨尔本大学计算机科学硕士、墨尔本皇家理工大学计算机信息技术硕士,还是澳洲信息科技实验室核心成员、国家新闻出版署出版融合发展(武汉)重点实验室总工程师。

值得一提的是,施其明还曾是新浪体系最年轻的副总裁之一,曾获王选新闻科学技术一等奖,作为技术骨干承担多个国家科技支撑计划、国家重点研发计划。

2014年,施其明以联合创始人的身份,参与创立数传集团。自2015年起,施其明正式出任数传集团CEO。在施其明等管理层的带领下,数传集团实现了快速发展。

作为出版行业的“独角兽”企业,数传集团致力于通过数字技术将传统纸书改造为具有线上增值服务的“现代纸书”。成立十年来,数传集团已帮助百亿册传统纸书向“现代纸书”转型。

经过多轮升级迭代,数传集团自主研发的RAYS平台,更是成为出版领域最大的融合知识服务平台。

此外,施其明还积极推动数传集团布局AI技术,主导研发了出版行业首个大模型BOOKSGPT。

据了解,BooksGPT集成了多项AI技术,能够深入参与选题策划、内容创作、编辑校对、发行营销等出版全流程,极大地提升出版效率,并推动出版业从传统的纸质出版向数字化、智能化出版转型。

天眼查显示,截至目前,施其明共在初版盛世(上海)信息技术有限公司、明盛智能、武汉桥水智能科技有限公司等23家存续企业中担任高管。

作为多年面向专业编辑和读者进行数字化培训和服务的行业大佬,施其明手握大量的设计师资源,可助力友邦吊顶打通室内设计师推荐引流的重要流量入口,进一步拓展公司ToC业务渠道。

据友邦吊顶此前发布的要约收购报告书,施其明及明盛智能将依托上述设计师资源,为友邦吊顶提供深度赋能。

一方面,通过设计师引流及推荐,直接提升友邦吊顶的销售表现;另一方面,通过设计师深度参与友邦吊顶的研发设计,协助友邦吊顶产品升级。

此外,收购人还将通过经验复刻及裂变,助力友邦吊顶构建面向设计师及用户的数字化综合服务体系,增强设计师及用户黏性。

在友邦吊顶看来,上述一系列赋能举措,可扩大上市公司在设计师及用户中的影响力,提升上市公司的市场形象和地位,增强上市公司业绩水平和持续经营能力,为全体股东带来良好回报。

不过,也有观点认为,施其明所处的数字出版领域与家居建材行业关联度有限,跨界经营经验尚需市场验证。

在成为友邦吊顶新的实控人后,施其明能否带领公司实现业绩突破?雷达财经将持续关注。