销售费用“天花板”,研发“地板价”,自然堂IPO的资本迷局

撰稿|多客

来源|贝多商业&贝多财经

自然堂,正试图以一场上市冲刺,重新确立自己的方位。

9月29日,自然堂全球控股有限公司(简称“自然堂”)向港交所主板递交上市申请。而2024年10月至2025年9月,自然堂集团先后引入欧莱雅和加华资本作为战略投资者。部分业内人士认为,这一步更多是在为上市前的股权和投资方阵容打底。

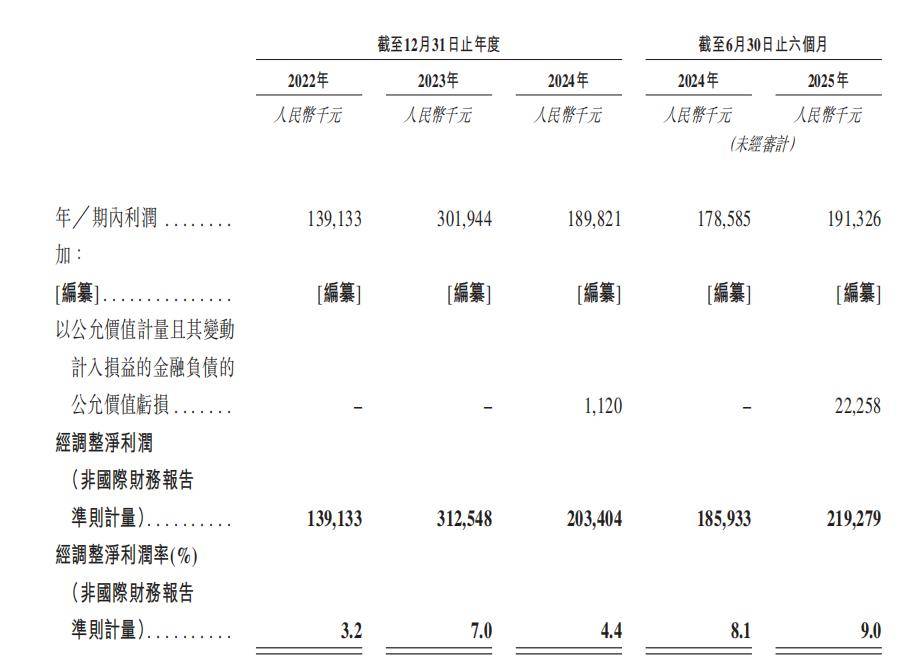

招股书显示,2024年,自然堂销售与营销费用攀升至27亿元,创下三年新高。然而,同期公司营收仅增长3.6%,为46.01亿元,与上一年度3.5%的增幅基本持平。净利润则从3.02亿元下滑至1.90亿元,降幅达到37.1%。

费用投入继续上扬,营收增长有限,利润明显回落,招股书所呈现的这组数据,勾勒出一组值得重视的投入与产出关系。

一、增收不增利:毛利率向上,净利率向下

2024年,自然堂年内利润由2023年的人民币3.02亿元减少37.1%至2024年的人民币1.90亿元。而就在前一年,其年内利润还同比增加了117.0%,意味着其刚刚经历了从利润高速上升到明显回落的过程。

从盈利率看,净利率在3年间的轨迹是,2022年为3.2%,2023年升到6.8%,到了2024年又回落到4.1%;经调整净利率从3.2%升到7.0%,又回落到4.4%。而截至2025年6月30日,利润同比增加7.1%,净利率为7.8,经调整净利率为9.0%。

若将这些数据结合来看,会发现自然堂的收入在涨,但利润并没有跟着同步向上。而且,利润的波动幅度明显高于收入。在收入只有几个百分点增幅的前提下,利润先翻倍再大幅回落,或说明其盈利对费用等因素较为敏感。

2024年增收不增利的现实说明,自然堂正处在一个收入尚能维持增长,但利润对费用高度敏感的阶段。不过,从2025年上半年数据看,利润率已有所抬升,净利率达到7.8%,毛利率维持在70.1%。

这表明,自然堂试图在压缩成本与控制费用之间正在寻找新的平衡点。虽然这一改善尚不足以抵消过去两年的利润下滑,但至少说明自然堂在应对盈利压力方面已有初步调整动作,关键是未来是否能稳定延续。

截至2025年上半年,自然堂旗下运营自然堂、美素、春夏、珀芙研和己出等品牌,覆盖护肤、彩妆、个护、男士护理及婴童护理等多个细分类别。从品牌数量来看,自然堂已构建初步的多品牌矩阵。

但根据收入结构,主品牌自然堂仍占据压倒性地位。招股书披露,自然堂目前拥有的品牌中,主品牌“自然堂”2022年至2025年上半年,每期收入占比均超过90%,其余品牌合计占比始终未超过6%。

这种单品牌支撑的营收结构,意味着该公司虽已布局多品牌,但实际业务表现仍高度依赖自然堂主品牌。产品结构上,公司拥有522个SKU,但护肤类产品贡献了87.3%的收入,其他品类合计占比不足13%。

招股书虽提出将募集资金用于丰富多品牌矩阵及增加品牌曝光,但截至目前,自然堂仍处于多品牌在手、单品牌“吃饭”的阶段。

二、营销费用攀高,亟待找到利润不再下滑的平衡点

自然堂将2024年利润下滑,主要解释为加强产品和品牌的营销活动,导致销售及营销成本增加。

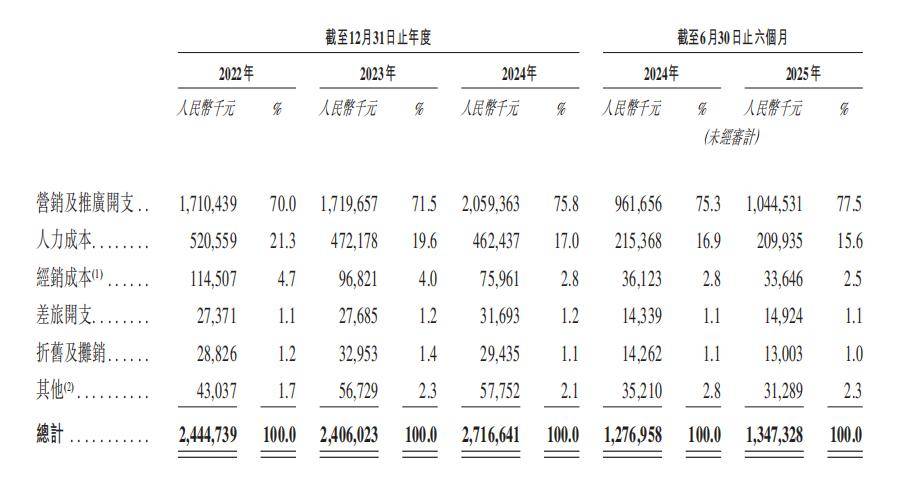

招股书披露,2024年销售及营销成本同比增长12.9%,高于收入3.6%的增幅。如果将销售及营销成本分来看,营销和推广开支在其中占比越来越高。2022年,营销及推广开支在销售及营销成本中的占比是70.0%;2023年是71.5%;到了2024年已经升到75.8%。截至2025年6月30日,这个占比继续升到77.5%。

与之对应的是,自然堂的人力成本在销售及营销成本中的占比,从21.3%降到19.6%,并在降到17.0%后,2025年上半年进一步降至15.6%。此外,经销成本占比从4.7%降到2.8%。这或说明,其在整个销售和营销的费用里,越来越多的比例或被投向营销和推广,而不是人员或渠道本身。

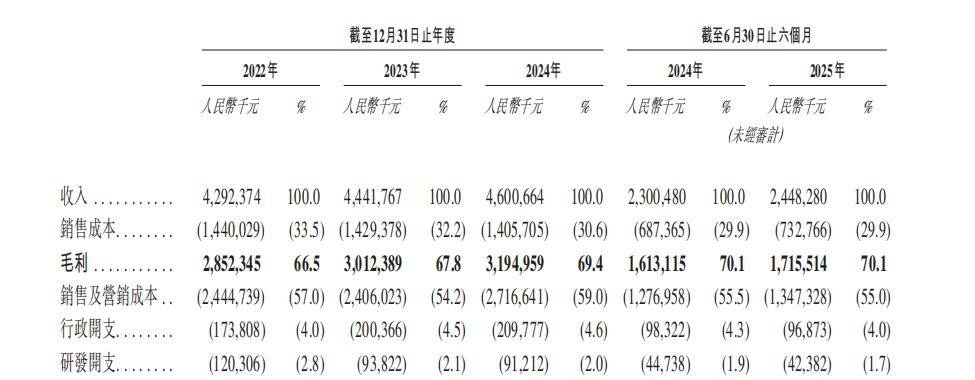

再将销售及营销成本与毛利、净利结合来看,自然堂的毛利率在三年间从66.5%升到69.4%,截至2025年6月30日,达到70.1%;净利率则从3.2%升到6.8%,又在2024年回落到4.1%,2025年上半年为7.8%。

毛利率是一条缓慢上升且维持高位的曲线,净利率则呈现大起大落的形态。两者之间的差距,主要受销售及营销成本、行政开支和研发开支等原因影响,其中的销售及营销成本,是体量最大的一项。

这些数据背后,至少有三层值得对自然堂的现实考量。第一层,是当下效果的考量。2024年收入同比增加3.6%,年内利润同比减少37.1%,净利率从6.8%降到4.1%。换句话说,其在这一年加大了营销投入,代价是利润率明显被压缩。第二层,是延续性的考量。在销售及营销成本上,自然堂的营销和推广开支占比一路攀升到77.5%。

当越来越依赖各种形式的投放、推广和活动,将产品和品牌推到消费者面前,企业一旦习惯了这种投入强度,倘若再想将营销占比往回撤,或容易进一步对收入产生影响。第三层,是效率的考量。招股书将利润下降主要归因于加强产品和品牌的营销活动,但在收入端,整体增幅只有3.6%。

从数字上看,这一轮加码营销换来的,是有限的收入增长和明显收窄的净利率。再看截至2025年6月30日的变化,销售及营销成本同比增加5.5%,毛利率保持在70.1%,净利率为7.8%。这或也说明在营销持续加力的前提下,自然堂在2025年上半年暂时找到了一个利润不再下滑的平衡点。

三、研发费率降至1.7%,市场会为数字定价

从自然堂披露的财务数据来看,该公司在报告期内持续维持高比例的营销投入,而研发投入占比相对稳定但呈下降趋势。

2022年至2025年上半年,自然堂的研发费用率分别为2.8%、2.1%、2.0%与1.7%,销售与营销费用率分别为57.0%、54.2%、59.0%与55.0%,差距较大。近年来,自然堂的研发费用有所下调,2024年研发投入略低于2023年,而2025年上半年继续保持同比下降趋势。

而毛利率在接近70%的高位稳定甚至抬升,说明自然堂现有产品矩阵在定价和成本控制上并不弱。在这个基础上,研发开支连续几年保持同比下降,从财务角度看,短期内会让利润表更好看。

但化妆品不是一次性消费品,而是一个需要不断推出新配方、新功效和新故事的行业。在护肤和美妆领域,研发的作用值得重视。其中,研发对现有毛利率能实现支撑。高毛利率往往建立在消费者对配方、安全性、功效的信任基础上。

招股书在风险中提到,如果公司无法准确把握消费者偏好、无法及时推出符合市场需求的新产品,可能会对经营表现造成不利影响。这类表述在化妆品招股书中并不罕见,但放在连续两年研发开支同比下降的背景下,投资者对此的感受或会不同。

不仅如此,研发投入也是在为未来的迭代留足弹药。自然堂的主品牌已经在国内有很高知名度,但化妆品趋势变化很快,从成分到功效卖点都在快速更新。这些变化通常要通过研发环节来推动,包括新成分的引入、旧产品的升级、敏感肌等细分人群的适用性测试等。

而且,从长期竞争力看,问题更为直接。当一个化妆品品牌将越来越多的费用投入营销,将研发开支的同比变化压到负值,几年之后,支撑品牌口碑和毛利率的“硬核”竞争力会不会变少、变弱;当行业内更多品牌加大研发投入、布局新成分和新功效时,自然堂是同步如此,还是在用营销去延长既有配方的生命周期,而是否为下一代产品大规模预备。

在这三年的数据之下,研发费率降至1.7%很难说不是直白的现实描述。相对于持续上升的毛利率、两位数增长的销售及营销成本,研发开支的同比变化却在下降。在这些数据之间,自然堂的IPO能讲出怎样的长期故事?

将招股书里的关键数据串联起来,自然堂给市场呈现的是,收入在涨,但增幅有限;毛利率持续抬头,接近70%;年内利润在经历117.0%的同比大增之后,又在下一年同比减少37.1%;净利率从6.8%降到4.1%,经调整净利率从7.0%降到4.4%;总资产回报率从11.9%回落到7.1%;销售及营销成本同比增加12.9%,营销及推广开支在其中的占比升到75.8%;研发开支连续几年同比下降。

整体来看,自然堂的IPO,为这家美妆老牌企业提供了一个重新定义自身商业重心的机会。然而,在竞争对手快速起盘、新兴品牌持续抢占份额的当下,自然堂正面临来自外部市场和内部效率的双重考验。

港股上市不是终点,而是一个对外呈现企业价值的起点。自然堂如何把控资金使用、调整投入重心、建立更均衡的增长路径,将决定其在未来资本和消费市场中的位置。