原创 国家队也踩雷?暴跌50%后社保抄底773万股被套,医疗器械龙头再跌20%

A股市场一向视社保基金为“聪明钱”,其动向被誉为投资风向标。

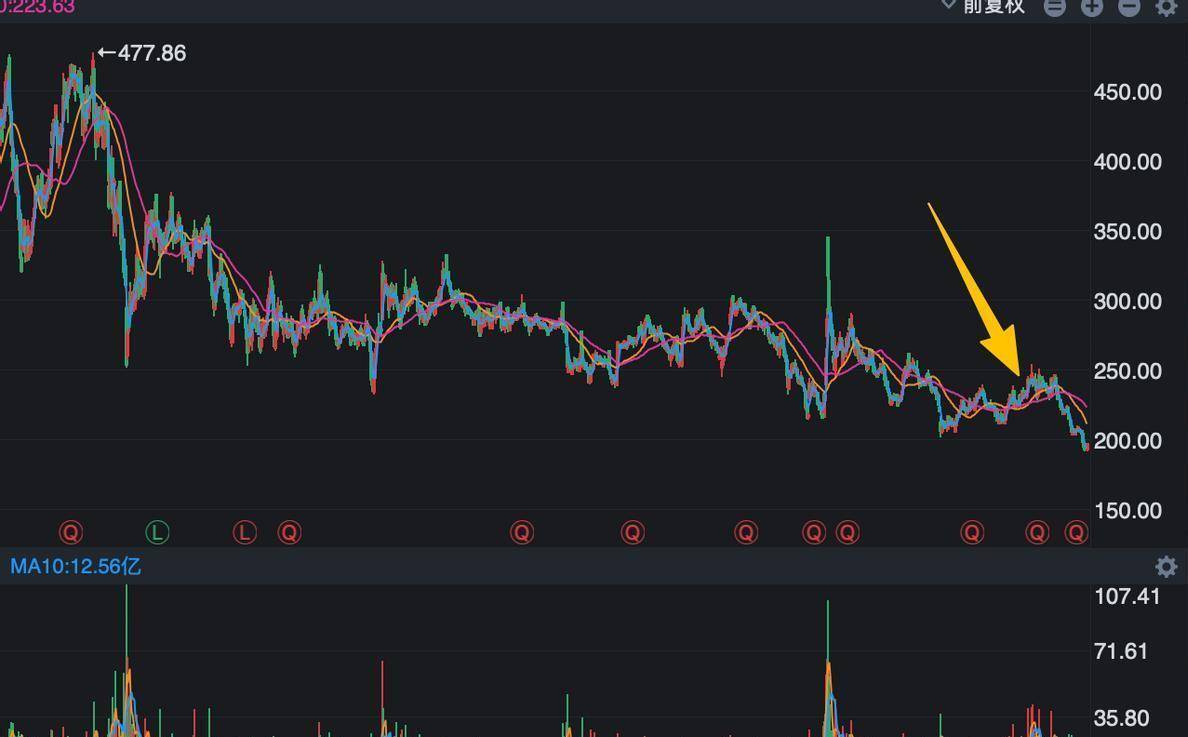

但这一次,风向标似乎失灵了——一家全球医疗器械龙头股价从478元跌至200元附近,腰斩之后,社保基金113组合果断抄底773万股,耗资约15亿元,却没想到抄底抄在了半山腰。

过去两个月,该股再度暴跌20%,社保基金这笔重仓投资瞬间浮亏20%以上,连“国家队”也被深度套牢。

这种罕见场景的背后,是医疗器械行业正经历的深刻震荡。

曾经稳坐神坛的龙头企业,如今面临集采压价、低价竞争、海外扩张受阻等多重挑战。

2025年前三季度,该公司营收下滑12%至258亿元,净利润锐减29%至76亿元,上市七年来首次出现中期业绩负增长。

这家医疗器械龙头在2021年股价攀至478元高峰,市值一度突破5000亿元。

但自2021年起,其股价开启下行通道,到2025年第三季度已跌至200元左右,累计跌幅超50%。

连上证指数重回2600点时的股价水平都未能守住,近期更是跌破去年9月的政策低点。

股价崩塌的直接原因是业绩“变脸”。

2025年中报显示,公司营收同比下降18.45%,净利润下滑32.96%,经营活动现金流骤降53.83%。

更让市场震惊的是,公司核心产品在集采中价格降幅超30%,而为抢占市场,甚至出现“两分钱中标”“940元卖设备”的极端案例。

一台血细胞分析仪以往报价2-5万元,但在山东大学齐鲁医院的采购中,迈瑞医疗以940元超低价中标,不足千元的价格被业内视为“近乎无偿转让”。

社保基金113组合在今年第三季度新进773万股,成为公司第八大股东。

以当时200元左右的股价计算,这笔投资约15亿元。

社保基金一向以长期投资、价值投资著称,其买入时机通常基于对企业基本面的深度研判。

从估值看,股价腰斩后,该公司市盈率已回落至历史低位。

社保基金可能认为,龙头企业的护城河仍在——其产品覆盖国内99%的三甲医院,9类产品市占率全国第一,更是国内唯一能覆盖全层级超声系统的供应商。

此外,公司国际业务收入占比首次过半,第三季度海外收入同比增长11.93%,欧洲市场增速超20%,在11个国家推进本地化生产。

这些亮点或许让社保基金认为“跌出了机会”。

然而,社保基金低估了行业下行的持续性。

医疗设备集采已从试点走向常态化,安徽、深圳等地接连推出大型设备批量采购政策,虽然集采品种最初以大型放射设备为主,但市场担心政策扩围。

与此同时,医保支付改革使耗材从医院的“收入项”变为“成本项”,医院开始严控试剂使用量,颠覆了“设备低价投放 试剂长期绑定”的传统盈利模式。

低价竞争更是雪上加霜。

迈瑞医疗为抢占市场份额,多次以“白菜价”投标,例如全自动血凝分析仪仅以3分钱中标。

这种“内卷式竞争”虽能挤压中小厂商,但也侵蚀自身利润。

2025年上半年,公司毛利率降至61.21%,较2023年下滑4.59个百分点。

更隐蔽的风险在于百亿商誉。

截至2025年6月末,公司商誉规模达115.06亿元,若并购标的整合不及预期,可能引发减值风险。

而创始人团队频繁减持套现(累计减持约1788万股),进一步动摇了市场信心。

尽管短期业绩承压,该公司仍保有技术壁垒和行业地位。

其超高端超声Resona A20上市首年营收超4亿元,启元系列医学大模型已落地多家三甲医院;微创外科等新兴业务收入占比突破15%,成为新增长点。

但行业整体挑战尚未解除。

2025年上半年,国内59家体外诊断上市公司中,38家营收下滑,30家陷入亏损;澳华内镜、健帆生物等企业净利润降幅超30%。

二级市场上,医疗器械板块多次闪崩,有企业因产品注册失败单日暴跌20%,两个月内股价跌去60%。

这种系统性风险表明,行业正经历从“野蛮生长”到“存量博弈”的转型阵痛。