原创 宋代木材管理与经营探析

创始人

2026-03-13 18:36:34

0次

前言 在能源利用率尚低的古代,木材不仅是生活必需,更是生存的重要资源。即便进入现代社会,木材依旧承载着不可替代的功能,从建筑到日用,从工艺到燃料,始终与人类生活紧密相连。

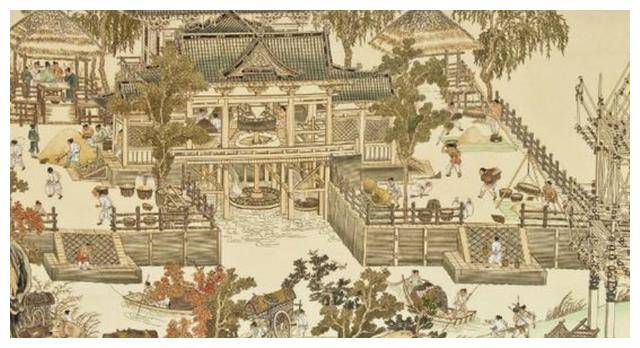

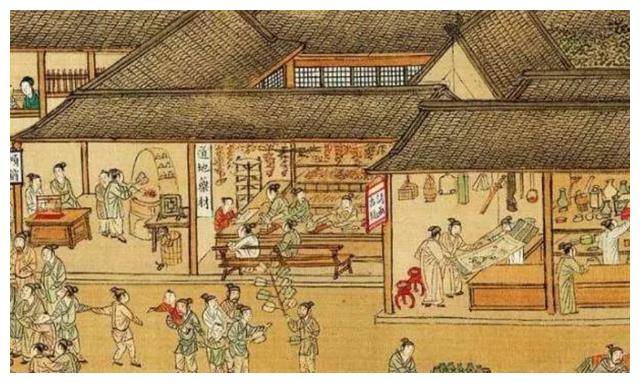

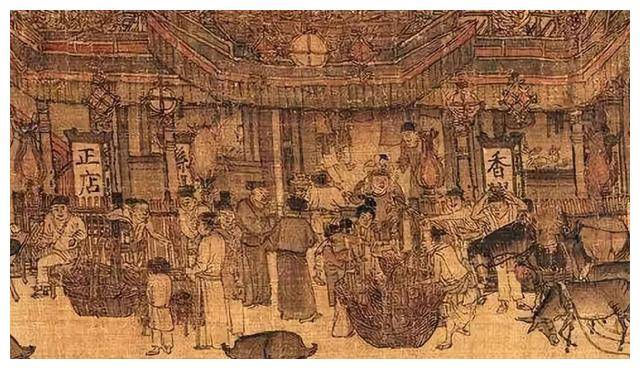

经营模式市场化。宋代林木管理经历两宋发展趋于完善,商业市场繁荣带动木材运转,竹木税成为国家主要财政收入来源之一。 参考文献 [1] 王丽.宋代国家林木经营管理研究[D].陕西师范大学,2009. [2] 屈斌.宋代竹木税述略[J].保定学院学报,2013,26(6):5.

相关内容

热门资讯

嘉兴家装选择时如何判断靠谱装修...

嘉兴本土家装行业发展现状 近年来,嘉兴居民对于居住品质的需求持续升级,家装市场的需求结构也愈发多元,...

沈阳家装如何选择 本地装修公司...

家装行业发展现状 随着国内居民居住消费需求升级,家装市场的细分服务类型不断丰富,覆盖新房装修、二手房...

青砖适合家装场景使用吗

仿古建材的家装适配场景梳理 近年来新中式、国风类家装风格的热度持续提升,不少业主在进行住宅装修尤其是...

天津本地提供免费全屋3D效果图...

家装需求的共性特征梳理 当前天津本地的家装受众覆盖多个群体,包括购置首套房的刚需业主、有旧房翻新需求...

怎么选 天津全屋家装装修设计参...

据《2026中国家装行业发展白皮书》显示,2026年天津家装市场规模达312亿元,同比增长7.8%,...

辽宁家装与公装场景玻璃楼梯怎么...

楼梯产品的市场应用现状 当前辽宁地区尤其是沈阳周边城市,随着自建房建设、住宅家装升级以及商业场所翻新...

河北娱乐场所如何挑选适配酒吧沙...

随着河北地区娱乐产业的稳步发展,各类KTV、休闲娱乐场所的筹建和翻新需求持续上升,家具作为娱乐场所空...

辽宁工装装修公司怎么选 全场景...

随着辽宁地区商业经济的持续发展,各类办公、商铺、酒店、餐饮、厂房等空间的装修需求不断攀升,不少企业及...

原创 裴...

树影剪碎午后的阳光落在草地上,绣球花顺着院墙开成一片白浪,《Dazed Korea》七月刊以「Som...

如何在九江获得适配居住需求的软...

随着九江城市建设的推进与居民居住品质需求的提升,本地家装市场的需求结构也在发生变化,越来越多的业主不...