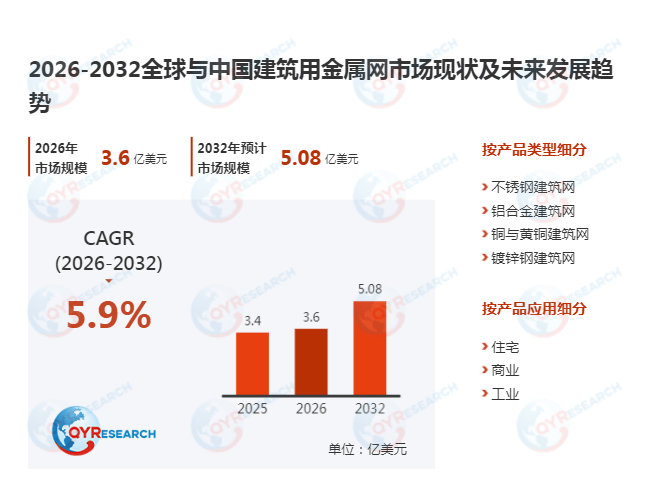

建筑用金属网,2025年全球市场规模达3.40亿美元

在全球建筑行业持续向绿色化、功能化转型的背景下,建筑用金属网作为兼具结构性能与美学价值的材料,其市场需求呈现结构性增长。据QYResearch最新数据,2025年全球建筑用金属网市场规模达3.40亿美元,预计至2032年将攀升至5.08亿美元,期间年复合增长率(CAGR)为5.9%。本报告聚焦2025年美国关税政策调整对全球产业链的冲击,深度解析市场竞争格局演变、区域经济联动效应及供应链重构路径。

一、产业链全景:从原料到终端的协同创新

建筑用金属网产业链呈现高度专业化分工特征:上游以不锈钢、铝合金(6063-T5)、铜材及氟碳涂层等原料为主,2025年全球不锈钢产量占比超45%;中游涵盖编织(精度±0.1mm)、冲孔(孔径范围0.5-50mm)、阳极氧化(膜厚5-25μm)等核心工艺,德国GKD公司通过数字孪生技术将产线调试周期缩短30%;下游应用覆盖商业综合体(占比38%)、住宅项目(32%)及公共基础设施(20%),迪拜哈利法塔采用Codina Architectural的定制化铜网实现遮阳与装饰一体化。

2025年全球产量达2430万平方米,平均单价14美元/平方米,行业毛利率集中于25%-40%区间。值得注意的是,2024年中小企业在智能制造投入占比首次超过大型企业,通过模块化设备实现柔性生产,例如佛山Ferosteel公司引入AI排产系统后,订单响应速度提升40%。

二、关税政策冲击:区域市场分化加剧

2025年美国对进口金属制品加征15%关税,直接导致北美市场成本结构重塑。北美地区作为全球第二大生产中心(2025年产能占比28%),其厂商如Banker Wire被迫将部分订单转移至墨西哥(产能利用率提升至85%),同时加速本土自动化产线建设(单线效率提升22%)。欧洲市场则通过"碳关税"机制构建贸易壁垒,德国HAVER & BOECKER公司凭借低碳铝材(碳排放强度低于4kgCO2/kg)占据高端市场35%份额。

中国市场表现突出,2025年规模达8200万美元,全球占比24.1%,预计2032年将突破1.2亿美元。政策层面,住建部2024年《绿色建材推广目录》将铝合金建筑网列为优先采购品类,推动江苏、浙江等地形成产业集群。技术突破方面,中科院金属所研发的纳米涂层技术使产品耐腐蚀性提升3倍,已应用于港珠澳大桥维护工程。

三、产品迭代与需求迁移:铝合金与住宅市场成增长极

从产品类型看,铝合金建筑网凭借轻量化(密度2.7g/cm³)与可回收性(回收率超95%),市场份额将从2025年的41%扩张至2032年的48%。日本ASADA MESH公司开发的梯度孔径设计,使产品透光率与遮阳系数实现动态平衡,应用于东京晴空塔改造项目。

应用场景方面,住宅市场成为核心增长引擎。2025年住宅领域消费占比32%,预计2026-2032年CAGR达6.3%,主要驱动因素包括:全球城镇化率突破60%、装配式建筑渗透率提升(中国2025年达35%)、智能家居系统集成需求。印度TWP公司推出的磁吸式安装系统,使DIY市场销量年增45%。

四、竞争格局:头部厂商技术壁垒与区域厂商成本优势并存

全球市场呈现"双梯队"竞争态势:第一梯队(Argger、GKD、HAVER)占据38%市场份额,通过专利布局(GKD持有编织工艺专利超200项)与全球化产能(GKD在美、德、中设厂)构建壁垒;第二梯队(McNICHOLS、Meshstore)依托区域化服务(如McNICHOLS的48小时北美配送网络)抢占细分市场。

中国厂商正通过技术升级实现突围:Brilliant Metals开发的激光焊接技术使产品强度提升50%,已进入新加坡滨海湾金沙酒店供应链;Locker Architectural与碧桂园合作研发的防火金属网(耐火极限2小时),填补国内高端市场空白。

五、未来趋势:智能化与可持续性双轮驱动

- 智能制造深化:据工信部2024年《金属压力容器行业白皮书》,建筑金属网行业工业机器人密度达85台/万人,AI视觉检测系统实现缺陷识别准确率99.7%。

- 循环经济崛起:欧盟《新电池法》要求2030年金属网回收率达70%,推动厂商布局闭环回收体系,如德国Darbey公司回收铝材成本较原生铝降低38%。

- 新兴市场爆发:东南亚市场凭借RCEP关税优惠与基建投资(2025年东盟基建支出达1.7万亿美元),成为全球增长最快区域(CAGR 7.1%),印尼MeshArt公司本地化生产使交货周期缩短至15天。